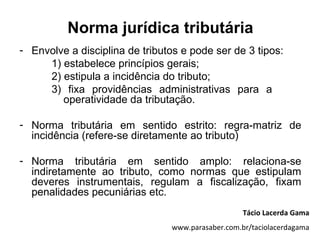

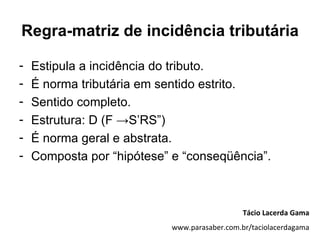

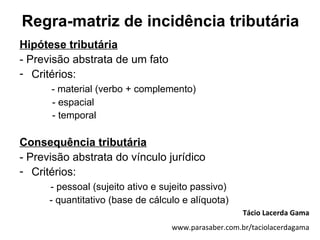

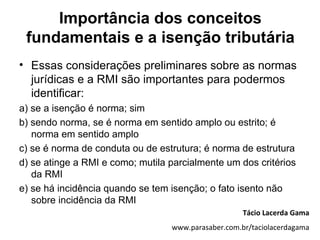

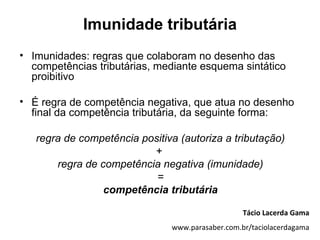

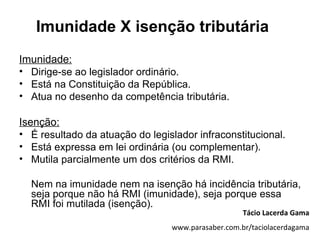

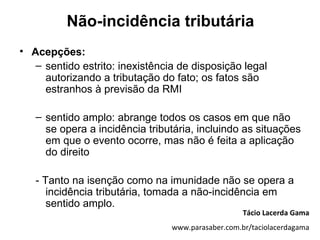

O documento discute conceitos fundamentais de normas jurídicas, com foco na regra-matriz de incidência tributária. Resume que a regra-matriz de incidência tributária é a norma tributária em sentido estrito que estipula a incidência do tributo através de uma estrutura de hipótese e consequência. A isenção tributária é analisada como uma norma de estrutura que mutila parcialmente um dos critérios da regra-matriz de incidência, impedindo a incidência do tributo sobre fatos isentos.