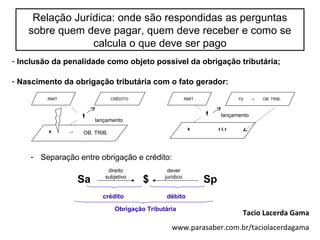

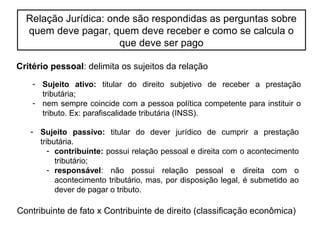

![Relação Jurídica: onde são respondidas as perguntas

sobre quem deve pagar, quem deve receber e como se

calcula o que deve ser pago

Art. 113 CTN: 4 tipos de relação jurídica:

- obrigação tributária: decorrente de ato lícito; objeto pecuniário;

- deveres instrumentais: objeto consiste num fazer/não fazer;

- sancionadora da obrigação tributária: decorrente do ato ilícito do não

cumprimento da obrigação tributária; objeto pecuniário;

- sancionadora dos deveres instrumentais: decorrente do ato ilícito do

não cumprimento dos deveres instrumentais; objeto pecuniário.

[H (f) R (Sa $ Sp)]

[H (f) R (Sa F/ñ-F Sp)]

[H (-$) R (Sa $ Sp)]

[H (-F) R (Sa $ Sp)]](https://image.slidesharecdn.com/apresentao-rmitaplicada-160530164755/85/RMIT-Aplicada-16-320.jpg)

![Síntese da Regra Matriz

Hip [Cm(v.c). Ce. Ct] Con [Cs(Sa.Sp).Cq (bc.al)]

Tacio Lacerda Gama

www.parasaber.com.br/taciolacerdagama](https://image.slidesharecdn.com/apresentao-rmitaplicada-160530164755/85/RMIT-Aplicada-20-320.jpg)

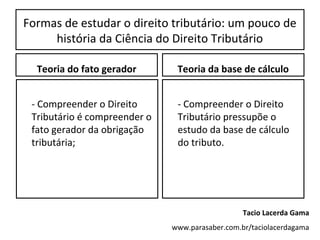

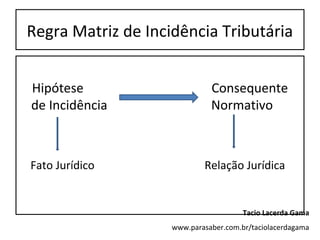

O documento discute a Regra Matriz de Incidência Tributária (RMIT) como uma forma de entender o Direito Tributário de maneira sistemática. A RMIT reúne os elementos do fato gerador da obrigação tributária e os elementos da relação jurídica tributária que se instaura com a ocorrência do fato gerador. A RMIT possui uma hipótese, contendo critérios material, espacial e temporal, e um consequente, contendo critérios subjetivo e quantitativo.