Baixado 60 vezes

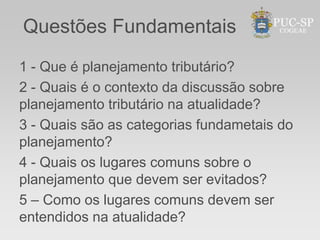

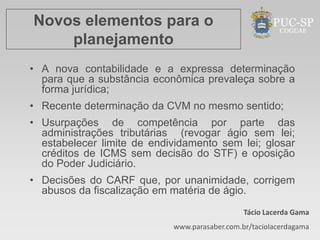

O documento discute categorias fundamentais do planejamento tributário. Apresenta questões sobre o que é planejamento tributário e seu contexto atual, além de categorias e lugares comuns sobre o tema. Também aborda novos elementos para o planejamento como a determinação para prevalecer a substância econômica sobre a forma jurídica.