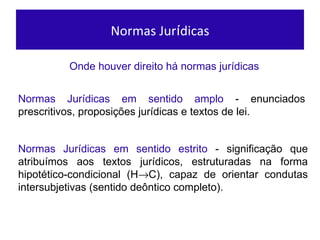

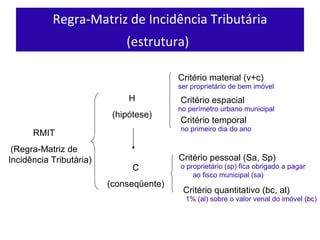

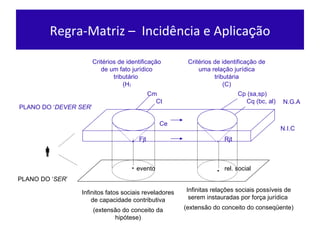

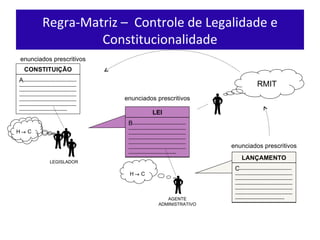

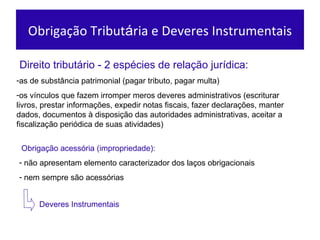

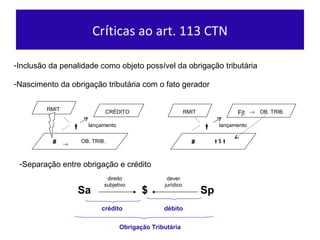

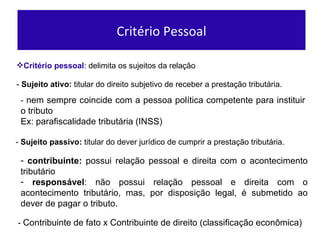

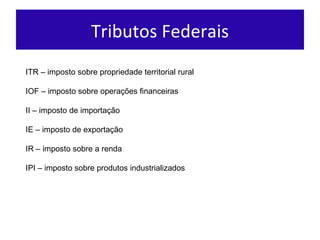

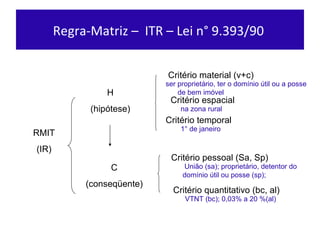

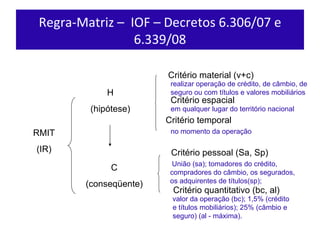

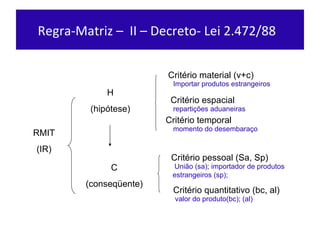

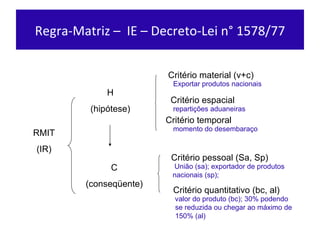

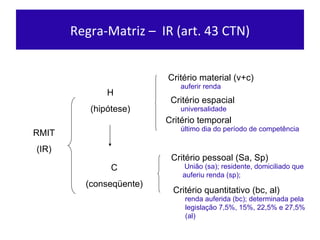

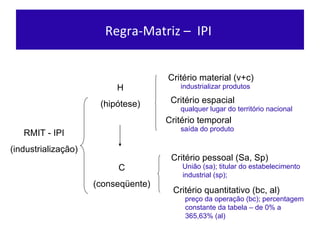

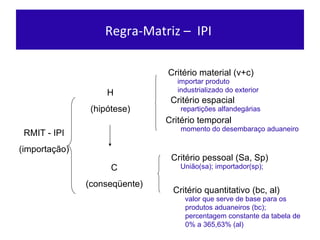

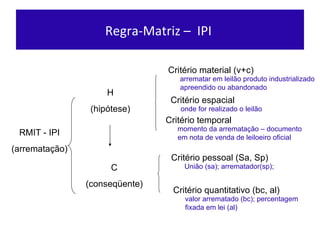

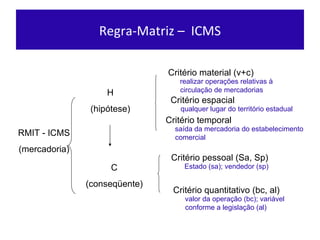

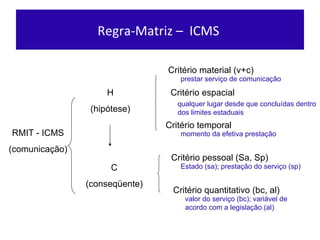

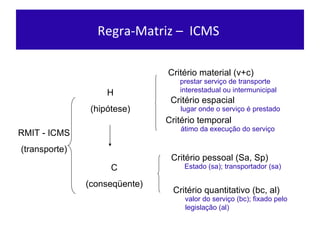

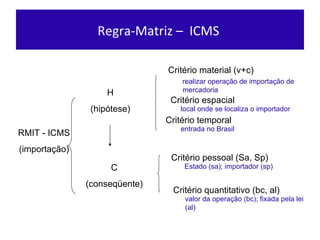

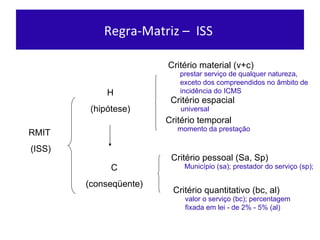

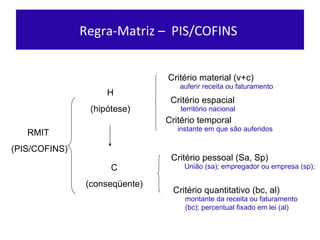

O documento discute conceitos fundamentais do direito tributário, como regra-matriz de incidência tributária, hipótese de incidência, consequente tributário, normas jurídicas, entre outros. Apresenta exemplos de regras-matrizes de tributos federais como ITR e IOF.

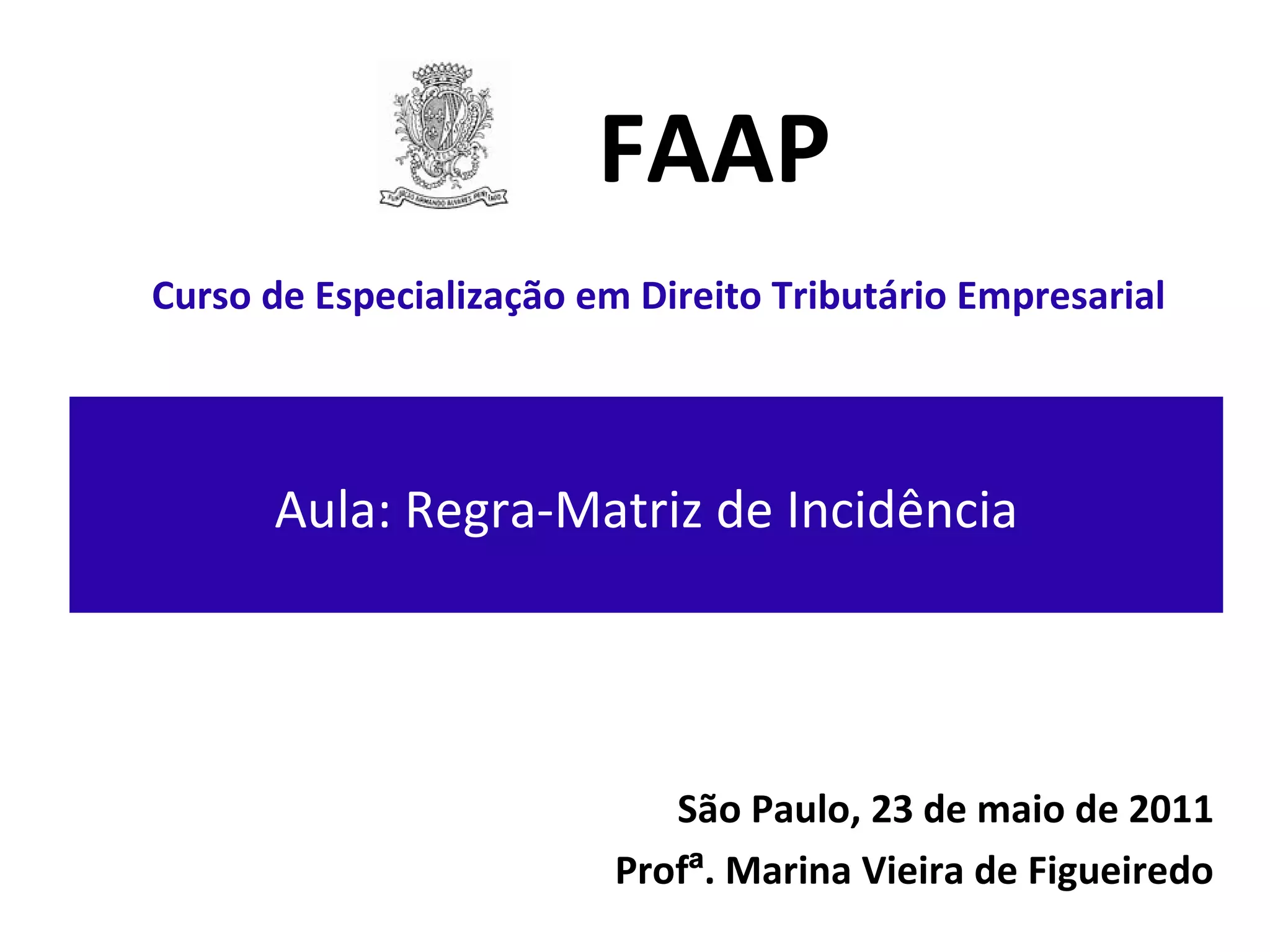

![Classificaç ão das normas jur í dicas Normas de estrutura e de comportamento Normas prim árias e secundárias / primárias dispositivas e sancionadoras Normas gerais e individuais / abstratas e concretas D {[H -> R(Sa, Sp)] . [H (-p) -> R(Sa, Sp)] v [H (-p v -p’) -> R(Sa, Sj)]} norma prim ária dispositiva norma prim ária sancionadora norma secund ária N.G.A H C Abstrata - descriç ão futura (“se…..”) Geral - sujeitos indeterminados (Sa, Sp) FJ Rj Concreta - descriç ão passada (“dado…..”) Individual - sujeitos determinados (Fisco Municipal e João) N.I.C](https://image.slidesharecdn.com/aularmitfaap-110523160823-phpapp01/85/Aula-RMIT-faap-5-320.jpg)

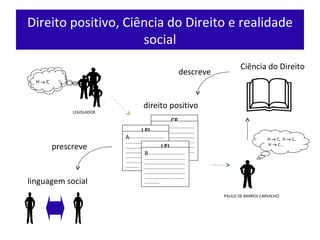

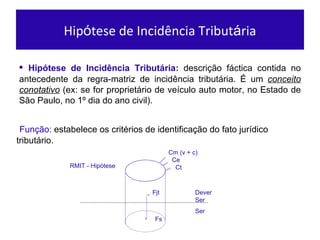

![Regra Matriz de Incid ência Tributária H (hipótese de incidência) : critérios para a identificação de fato que revele capacidade contributiva RMIT = [H (fjt) C (Rjt)] C (conseq ü ente tributário) : critérios para a construção da relação jurídica tributária (obrigação tributária) Regra-Matriz de Incidência Tributária: é norma tributária em sentido estrito, ou seja, aquela que define em sua hipótese o fato jurídico tributário e em seu conseqüente a obrigação tributária. Norma primária dispositiva / de comportamento / abstrata e geral](https://image.slidesharecdn.com/aularmitfaap-110523160823-phpapp01/85/Aula-RMIT-faap-6-320.jpg)

![Obrigaç ão Tribut á ria no CTN art. 113 CTN - 4 tipos de relaç ão jurídica : obrigaç ão tributária - decorrente de ato lícito e de objeto pecuniário deveres instrumentais - cujo objeto consiste num fazer/não fazer sancionadora da obrigaç ão tributária - decorrente do ato ilícito do n ão cumprimento da obrigação tributária sancionadora dos deveres instrumentais - decorrente do ato ilícito do n ão cumprimento dos deveres instrumentais [H ( f ) R (Sa $ Sp)] [H ( f ) R (Sa F/ ñ-F Sp)] [H ( -$ ) R (Sa $ Sp)] [H ( -F ) R (Sa $ Sp)] Regra-matriz Sancionadora da RMIT Regra de dever instrumental Sancionadora de dever instrumental](https://image.slidesharecdn.com/aularmitfaap-110523160823-phpapp01/85/Aula-RMIT-faap-19-320.jpg)

![[email_address] http://www.parasaber.com.br/marina_figueiredo](https://image.slidesharecdn.com/aularmitfaap-110523160823-phpapp01/85/Aula-RMIT-faap-38-320.jpg)