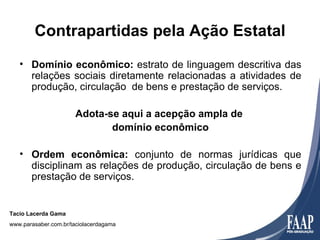

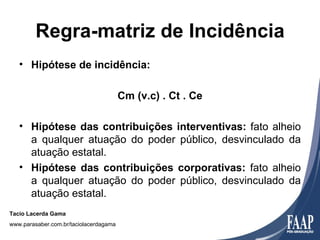

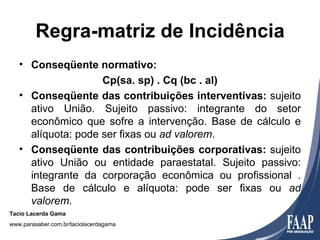

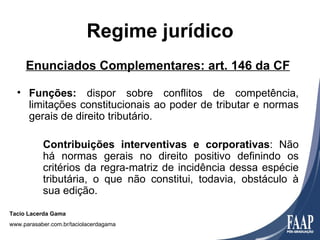

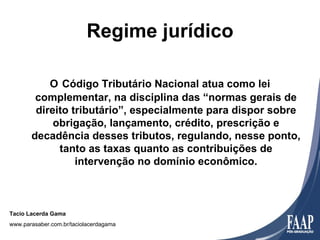

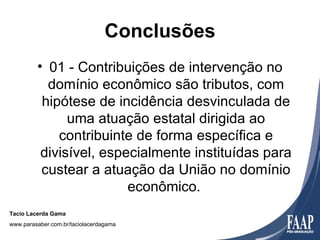

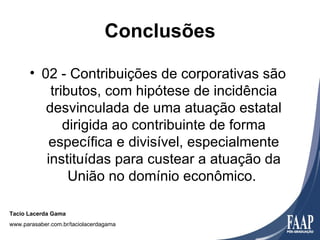

01. O documento discute contribuições interventivas e corporativas, definindo-as como tributos cuja arrecadação custeia a atuação estatal no domínio econômico, sem contraprestação direta e divisível ao contribuinte.

02. Apresenta os critérios de comparação, teoria da norma jurídica e contrapartidas pela ação estatal para analisar essas contribuições.

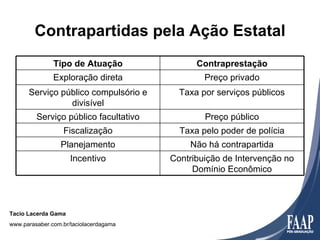

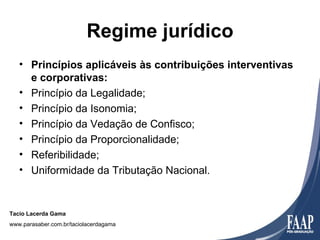

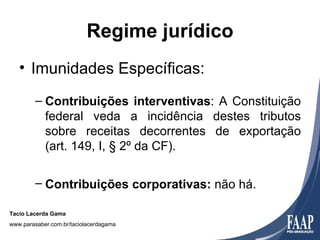

03. Detalha os regimes jurídicos, competências estatais, formas de atuação e contraprestações associadas