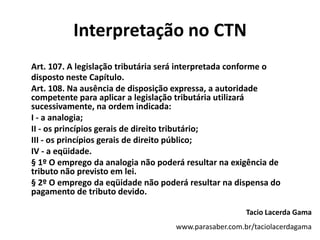

O documento discute conceitos jurídicos fundamentais como interpretação, validade, vigência e eficácia de normas tributárias. Também aborda diferentes abordagens de hermenêutica jurídica como a tradicional e contemporânea, além de como esses conceitos são tratados no Código Tributário Nacional.

![Lh+dem+adpf[2]](https://cdn.slidesharecdn.com/ss_thumbnails/lhdemadpf2-120126113923-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)