Baixado 13 vezes

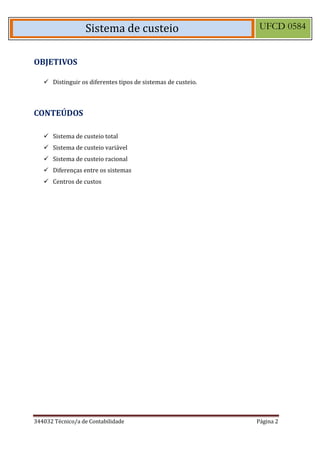

O documento discute sistemas de custeio para empresas, incluindo custos fixos e variáveis, custos reais e atribuídos, custos específicos e não específicos, e sistemas de custeio total, variável e racional. Ele também explica as diferenças entre esses sistemas e a importância de centros de custos.

![Manual 0620[1]](https://cdn.slidesharecdn.com/ss_thumbnails/manual06201-220208090806-thumbnail.jpg?width=640&height=640&fit=bounds)