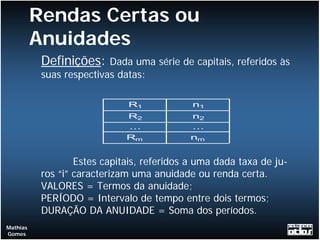

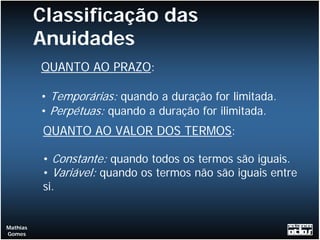

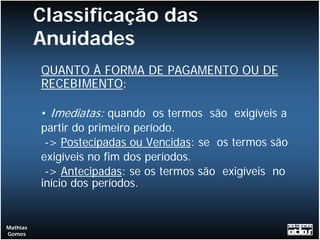

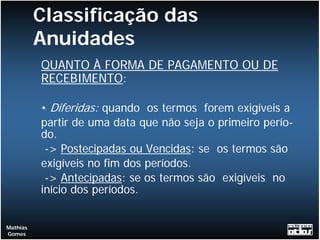

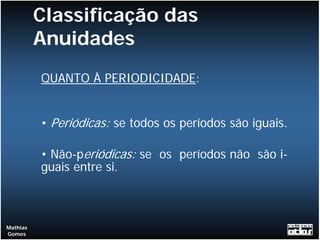

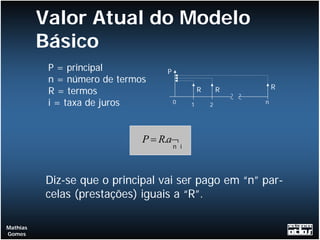

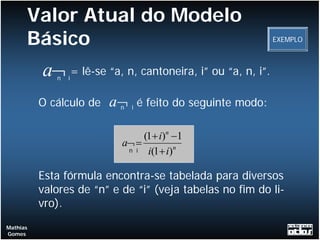

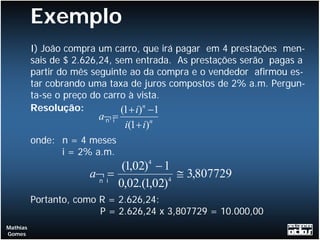

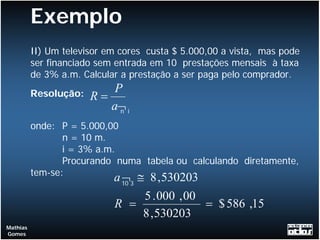

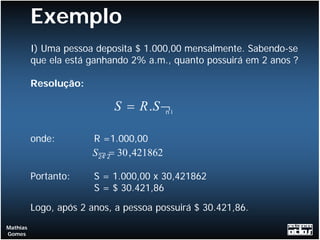

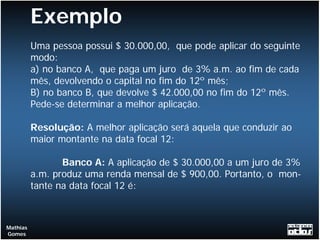

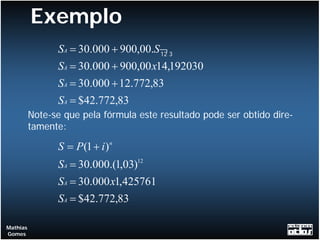

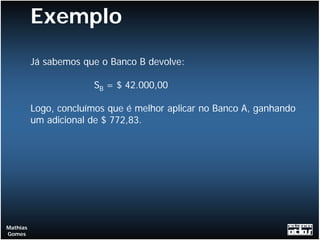

O documento apresenta os conceitos básicos de anuidades e rendas certas em finanças. Explica como calcular o valor atual, montante e prestações de anuidades temporárias constantes e imediatas usando fórmulas e exemplos numéricos. Também classifica os tipos de anuidades e apresenta relações entre valor atual e montante.