Baixado 514 vezes

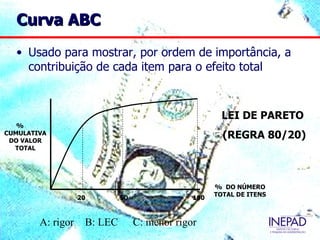

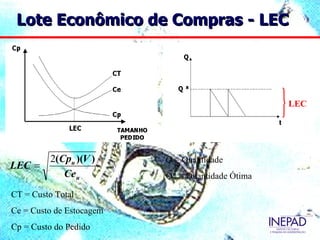

Este documento discute a importância da gestão financeira de estoques e logística. Ele explica que os estoques são essenciais para as vendas e lucros, mas requerem investimentos e geram custos. Ele também discute vários modelos e métodos para auxiliar na gestão de estoques, como a curva ABC, lote econômico de compras, estoque de segurança e sistemas de informação de estoques. A decisão de quanto e quando comprar matérias-primas é uma das mais importantes para a gestão financeira de uma empresa.

![Fundamentos da logistica[1]](https://cdn.slidesharecdn.com/ss_thumbnails/fundamentosdalogistica1-110420132937-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)