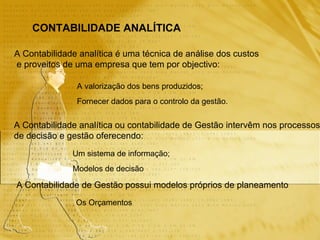

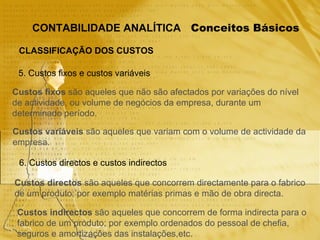

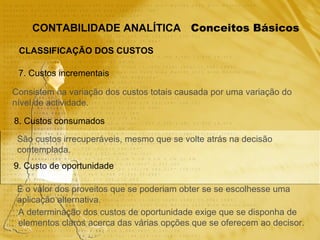

A Contabilidade analítica tem como objetivos valorizar os bens produzidos e fornecer dados para o controle da gestão. Ela classifica os custos de produção e analisa a relação entre custos, volume e lucros por meio de ferramentas como ponto crítico de vendas. Os orçamentos transformam os planos de longo prazo em planos operacionais anuais e incluem orçamentos de funcionamento, investimento, tesouraria e financeiro.

![Conceitos Básicos CONTABILIDADE ANALÍTICA ANÁLISE CUSTO-VOLUME-LUCRO É uma análise de curto prazo que assenta na distinção entre custos fixos e custos variáveis Por exemplo, a empresa X tem o seguinte comportamento de custos: 0 2 4 6 8 16 14 12 10 8 6 4 2 Q[10 3 ] C[10 3 ] Custos Fixos Custos Variáveis Custos Totais 7000 9000 11000 13000 15000 2000 4000 6000 8000 10000 5000 5000 5000 5000 5000 1000 2000 3000 4000 5000 C. Totais C. Variáveis C. Fixos Unidades](https://image.slidesharecdn.com/aula4-091031060524-phpapp01/85/Aula4-6-320.jpg)

![Conceitos Básicos CONTABILIDADE ANALÍTICA ANÁLISE CUSTO-VOLUME-LUCRO Ponto Crítico de Vendas é o volume de vendas para o qual o lucro é nulo Para o exemplo da empresa X suponha que as vendas eram as seguintes: 0 2 4 6 8 16 14 12 10 8 6 4 2 Q[10 3 ] C[10 3 ] Custos Fixos Custos Variáveis Custos Totais Vendas Ponto crítico Q * L<0 L>0 7000 9000 11000 13000 15000 2000 4000 6000 8000 10000 5000 5000 5000 5000 5000 1000 2000 3000 4000 5000 C. Totais C. Var. C. Fixos Unida. 4000 8000 12000 16000 20000 Vendas](https://image.slidesharecdn.com/aula4-091031060524-phpapp01/85/Aula4-7-320.jpg)

![[Slides Workshop] Orçamento Empresarial na prática](https://cdn.slidesharecdn.com/ss_thumbnails/workshop-oramentoempresarialnaprtica-141016072028-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)