Baixar para ler offline

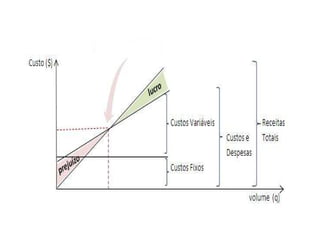

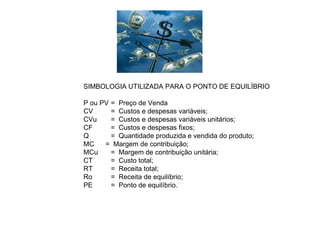

O documento fornece informações sobre administração de custos, incluindo procedimentos para determinar lucro ou prejuízo de uma pequena empresa, como controlar estoques, calcular depreciação e encargos sobre salários. Também discute ponto de equilíbrio, margem de contribuição, margem de segurança e formação de preços usando mark-up.