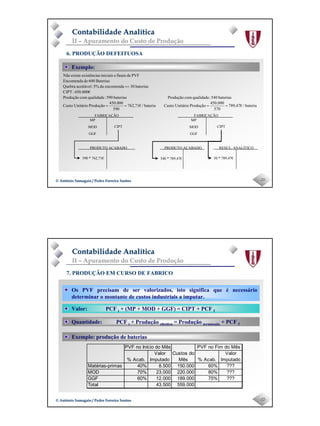

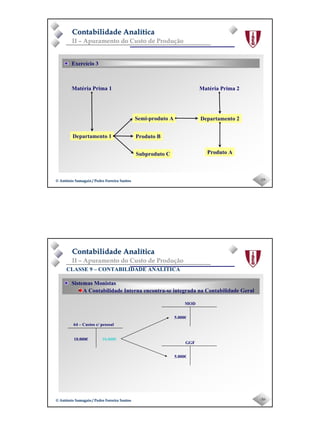

Este documento discute os componentes do custo de produção, incluindo matérias-primas, mão de obra direta e indireta, e gastos gerais de fabrico. Também aborda métodos para alocar gastos gerais de fabrico, como quotas reais e teóricas, e produção conjunta, onde vários produtos são produzidos simultaneamente e os custos devem ser alocados entre eles.