Baixado 12 vezes

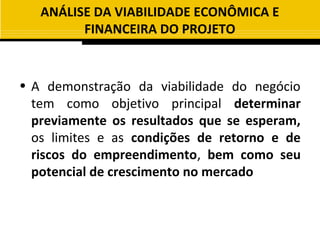

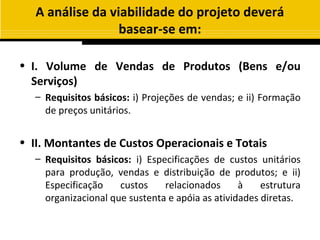

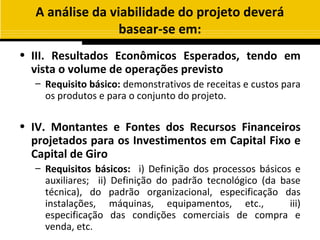

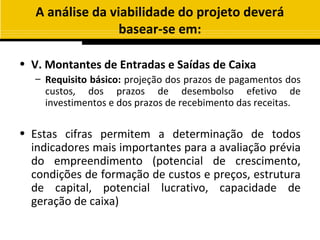

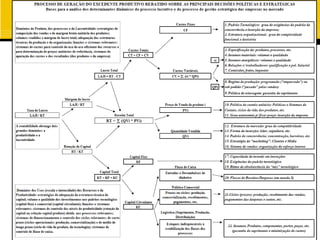

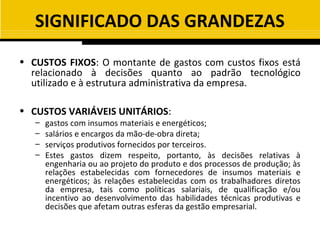

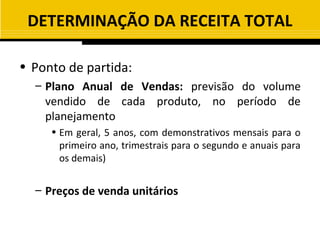

O documento analisa a viabilidade econômica e financeira de um projeto, abordando aspectos como volume de vendas, custos operacionais, e fontes de recursos financeiros. Ele detalha a importância de indicadores como taxa de lucro, custos fixos e variáveis, e estratégias relacionadas à produção e ao mercado. Além disso, estabelece a relação entre receitas esperadas e custos totais para suportar a avaliação da potencialidade do empreendimento.