Baixar para ler offline

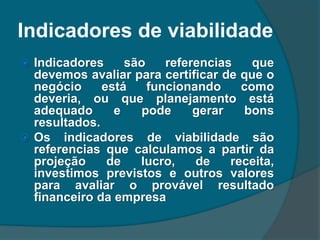

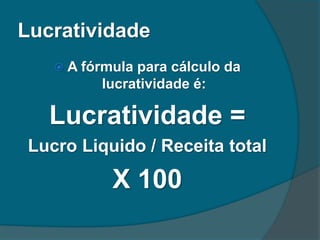

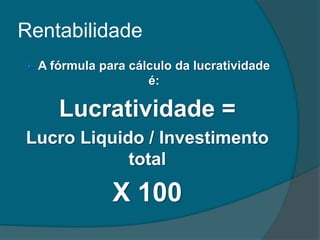

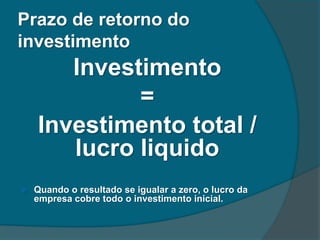

O documento aborda a elaboração de um demonstrativo de resultados, enfatizando a importância de avaliar mensalmente o lucro ou prejuízo da empresa. Ele explica conceitos como margem de contribuição, fluxo de caixa projetado, capital de giro, indicadores de viabilidade, e fornece fórmulas para calcular lucratividade e ponto de equilíbrio. Além disso, discute a importância do capital inicial e das fontes de capital para a operação da empresa.

![[Slides Workshop] Orçamento Empresarial na prática](https://cdn.slidesharecdn.com/ss_thumbnails/workshop-oramentoempresarialnaprtica-141016072028-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)