Baixar para ler offline

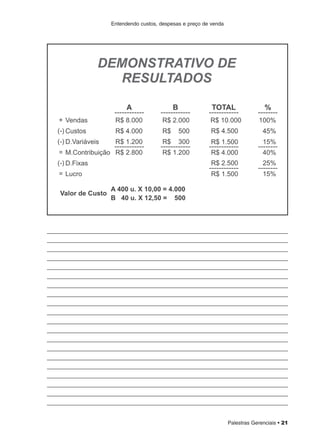

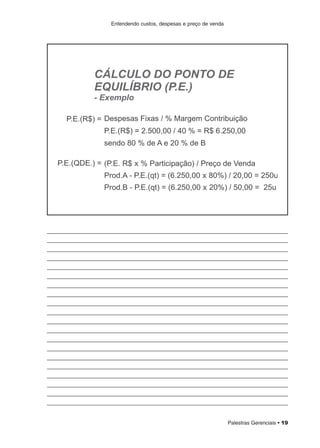

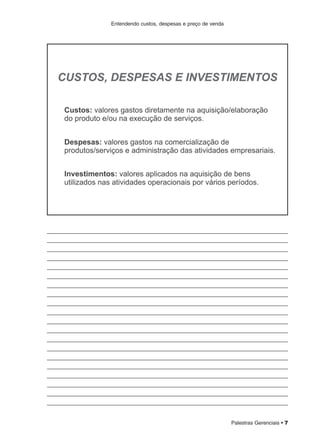

O documento discute a importância de entender custos, despesas e preço de venda para melhorar o desempenho financeiro de pequenas empresas. Explica que é necessário elaborar demonstrativos de resultados considerando vendas, custos, despesas fixas e variáveis para calcular lucros. Também aborda conceitos como margem de contribuição, ponto de equilíbrio e rentabilidade, e como eles podem ser usados na gestão financeira.