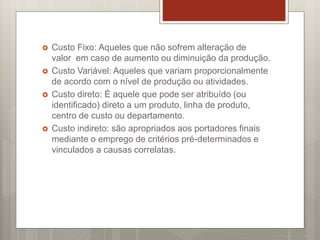

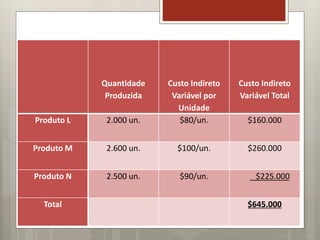

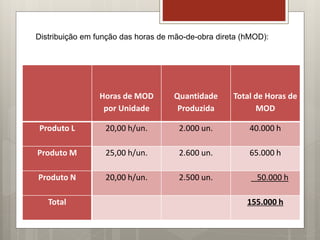

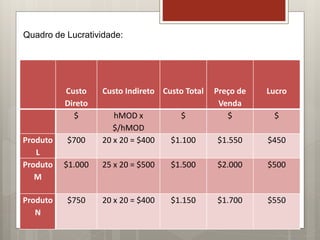

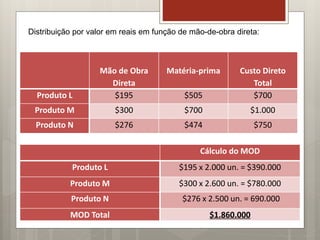

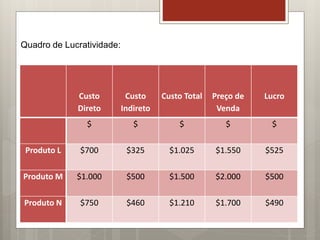

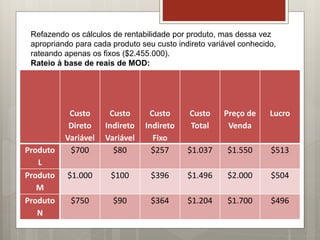

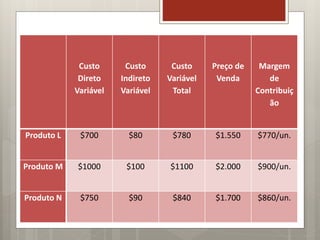

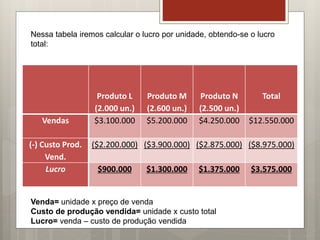

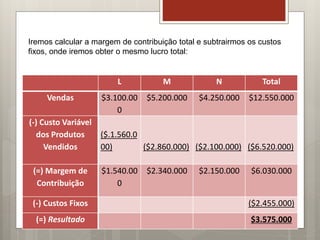

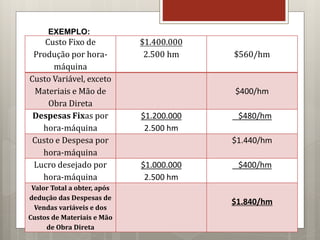

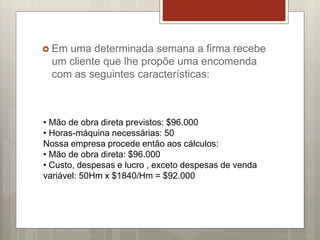

O documento discute conceitos de custos fixos, variáveis e diretos, e como esses custos são alocados para produtos e serviços. Também apresenta cálculos de lucro e margem de contribuição para diferentes produtos, mostrando como esses conceitos são usados na análise de rentabilidade.