CONTABILIDADE DE CUSTOS e formacao de precos - N2.pptx

1.

CUSTOS

São “gastos relativosa bens ou serviços utilizados na produção de outros bens ou serviços”. Os custos são gastos

ligados à produção.

Exemplos:

Salários do pessoal da produção;

Matéria-prima utilizada na produção;

Manutenção das máquinas de produção;

Depreciação dos equipamentos de produção;

Aluguel da fábrica etc.

2.

ELEMENTOS FORMADORES DOSCUSTOS E CLASSIFICAÇÃO DOS CUSTOS

São três os elementos formadores dos custos:

oMaterial direto – M.D.

oMão-de-obra direta – M.O.D

oGastos Gerais de Fabricação – G.G.F; ou custos indiretos

3.

ELEMENTOS FORMADORES DOSCUSTOS E CLASSIFICAÇÃO DOS CUSTOS

MATERIAL DIRETO

São aqueles empregados diretamente na produção (essenciais)

Exemplos:

•Borracha na produção de pneus;

•Madeira para fabricação de móveis;

•Celulose para fabricação de papel e etc.

Utilização direta do material no produto

4.

ELEMENTOS FORMADORES DOSCUSTOS E CLASSIFICAÇÃO DOS CUSTOS

MÃO DE OBRA DIRETA

Representa o trabalho aplicado diretamente sobre os produtos e gastos derivados da relação empregatícia.

Exemplos:

Trabalho humano na produção de bens e serviços;

Identificação direta com o produto;

Mensuração objetiva.

Pela definição, integram o seu custo os gastos derivados da relação empregatícia, ex: INSS, FGTS, Férias, 13° Salário e

etc.

5.

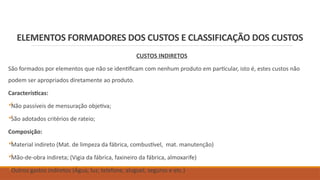

ELEMENTOS FORMADORES DOSCUSTOS E CLASSIFICAÇÃO DOS CUSTOS

CUSTOS INDIRETOS

São formados por elementos que não se identificam com nenhum produto em particular, isto é, estes custos não

podem ser apropriados diretamente ao produto.

Características:

Não passíveis de mensuração objetiva;

São adotados critérios de rateio;

Composição:

Material indireto (Mat. de limpeza da fábrica, combustível, mat. manutenção)

Mão-de-obra indireta; (Vigia da fábrica, faxineiro da fábrica, almoxarife)

Outros gastos indiretos (Água, luz, telefone, aluguel, seguros e etc.)

6.

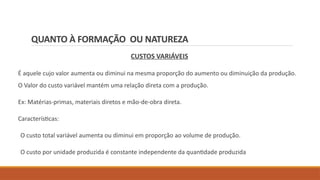

QUANTO À FORMAÇÃOOU NATUREZA

CUSTOS VARIÁVEIS

É aquele cujo valor aumenta ou diminui na mesma proporção do aumento ou diminuição da produção.

O Valor do custo variável mantém uma relação direta com a produção.

Ex: Matérias-primas, materiais diretos e mão-de-obra direta.

Características:

O custo total variável aumenta ou diminui em proporção ao volume de produção.

O custo por unidade produzida é constante independente da quantidade produzida

7.

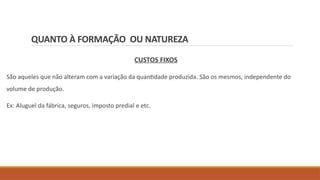

QUANTO À FORMAÇÃOOU NATUREZA

CUSTOS FIXOS

São aqueles que não alteram com a variação da quantidade produzida. São os mesmos, independente do

volume de produção.

Ex: Aluguel da fábrica, seguros, imposto predial e etc.

10.

TERMINOLOGIA

GASTO: Aquisição deum produto ou serviço qualquer, que gera sacrifício financeiro* para a

entidade, representado por entrega ou promessa de entrega de ativos. (Martins Eliseu)

Só existe gasto no ato da passagem para a propriedade da empresa do bem ou serviço, ou seja,

no momento em que existe o reconhecimento contábil da dívida assumida ou da redução do

ativo dado em pagamento.

DESEMBOLSO: Entrega de numerário.

11.

TERMINOLOGIA

INVESTIMENTO: Gasto ativadoem função de sua vida útil ou de benefícios atribuíveis a futuro(s)

período(s).

• Todos os sacrifícios havidos pela aquisição de bens ou serviços (gastos) que são “estocados” nos

Ativos da empresa para baixa ou amortização quando de sua venda, de seu consumo, de seu

desaparecimento ou de sua desvalorização são especificamente chamados de investimentos.

EX: Matéria-prima (gasto contabilizado temporariamente como investimento circulante) Máquina

– (gasto que se transforma num investimento permanente)

12.

TERMINOLOGIA

DESPESA: Bem ouserviço consumido direta ou indiretamente para a obtenção de

receitas. (MARTINS, 2010)

• As despesas são itens que reduzem o Patrimônio Líquido e que têm essa característica

de representar sacrifícios no processo de obtenção de receitas. (MARTINS, 2010)

• Os insumos consumidos para o funcionamento da empresa e não identificados com a

fabricação. (BORNIA, 2009)

13.

TERMINOLOGIA

PERDA: Bem ouserviço consumidos de forma anormal e involuntária.

• Perda Normal: são apropriados aos produtos em elaboração e se constituem em custo

de produção. EX: parte do corte de uma madeira.

• Perda anormais: são apropriados diretamente ao resultado do exercício. EX: salário

dos operários de produção durante o período de greve.

14.

TERMINOLOGIA

CUSTO: É umgasto reconhecido como custo no momento da utilização dos fatores de

produção (bens e serviços), para fabricação de um produto ou execução de um serviço.

EX: Matéria-prima foi um gasto em sua aquisição que imediatamente se tornou

investimento, e assim ficou durante o tempo de sua Estocagem.

No momento da utilização na fabricação se tornou custo, um novo investimento já que

fica ativado até sua venda.

15.

CUSTO X VOLUMEX LUCRO

O Planejamento do lucro exige uma compreensão das características dos custos e de seu

comportamento em diferentes níveis operacionais.

A demonstração de resultado do exercício reflete o lucro somente em determinado nível das

vendas, não se prestando a previsão de lucro em diferentes níveis e atividades.

A análise das relações de Custo/Volume/Lucro é um instrumento utilizado para projetar o lucro

que seria obtido a diferentes níveis possíveis de produção e vendas, bem como para analisar o

impacto sobre o lucro em função de modificações no preço de venda, nos custos ou em ambos.

16.

MARGEM DE CONTRIBUIÇÃO

Margemde Contribuição é a diferença entre a Receita e os Custos e Despesas

Variáveis de cada produto. É o valor que sobra da receita para amortizar os custos e

despesas fixas e gerar lucro para a entidade.

A Margem de Contribuição é calculada no Custeio Variável (Direto), pois nele os

Custos Fixos não são apropriados ao produto, e sim lançados integralmente no

resultado.

17.

MARGEM DE CONTRIBUIÇÃO

DESCRIÇÃOVALOR

VENDA DE PRODUTOS 250.000

- CPV (70.000)

- DESPESAS VARIÁVEIS (40.000)

= MARGEM DE CONTRIBUIÇÃO 140.000

- CUSTOS E DESPESAS FIXAS (40.000)

LUCRO OPERACIONAL LÍQUIDO 100.000

18.

MARGEM DE CONTRIBUIÇÃO

Portanto,a Margem de Contribuição é igual à Receita de Vendas menos os custos e

despesas variáveis:

MC= RV – (CV + DV)

Onde:

MC = Margem de Contribuição

RV= Receita de Vendas

CV = Custos Variáveis

DV = Despesas Variáveis

19.

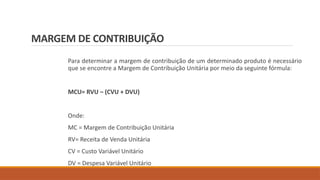

MARGEM DE CONTRIBUIÇÃO

Paradeterminar a margem de contribuição de um determinado produto é necessário

que se encontre a Margem de Contribuição Unitária por meio da seguinte fórmula:

MCU= RVU – (CVU + DVU)

Onde:

MC = Margem de Contribuição Unitária

RV= Receita de Venda Unitária

CV = Custo Variável Unitário

DV = Despesa Variável Unitário

20.

MARGEM DE CONTRIBUIÇÃO

AMargem de Contribuição Unitária é um índice de grande importância para fundamentar decisões

relativas ao aumento ou redução da produção de determinado produto dentro da capacidade

produtiva da empresa.

21.

PONTO DE EQUILIBRIO

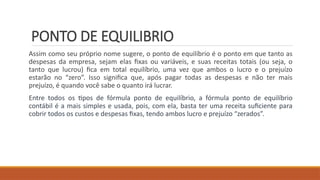

Assimcomo seu próprio nome sugere, o ponto de equilíbrio é o ponto em que tanto as

despesas da empresa, sejam elas fixas ou variáveis, e suas receitas totais (ou seja, o

tanto que lucrou) fica em total equilíbrio, uma vez que ambos o lucro e o prejuízo

estarão no “zero”. Isso significa que, após pagar todas as despesas e não ter mais

prejuízo, é quando você sabe o quanto irá lucrar.

Entre todos os tipos de fórmula ponto de equilíbrio, a fórmula ponto de equilíbrio

contábil é a mais simples e usada, pois, com ela, basta ter uma receita suficiente para

cobrir todos os custos e despesas fixas, tendo ambos lucro e prejuízo “zerados”.

22.

PONTO DE EQUILIBRIO

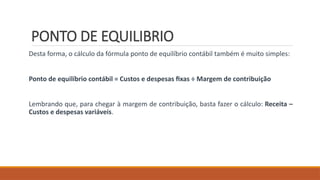

Destaforma, o cálculo da fórmula ponto de equilíbrio contábil também é muito simples:

Ponto de equilíbrio contábil = Custos e despesas fixas ÷ Margem de contribuição

Lembrando que, para chegar à margem de contribuição, basta fazer o cálculo: Receita –

Custos e despesas variáveis.

23.

PONTO DE EQUILIBRIO

Primeiramente,deve-se somar todos os custos e despesas fixas para chegar a um valor

total; em seguida, soma-se também os custos e despesas variáveis para poder calcular a

margem de contribuição através da fórmula mencionada anteriormente (Receita –

Custos e despesas variáveis).

24.

M.C & P.E

Porexemplo, digamos que sua empresa irá vender produtos pelo valor de

R$20 por unidade (ou seja, a receita do produto/unidade), mas os custos e

despesas fixas são de R$3 mil por mês (esse valor pode incluir aluguel,

salários, etc.), e os custos e despesas variáveis (como matéria-prima e mão de

obra) são de R$10 por unidade.

Isso significa que a margem de contribuição será de R$10 (R$20 da receita –

R$10 de despesas e custos variáveis). A partir disso, é possível calcular o ponto

de equilíbrio, que deve resultar em 300 unidades (R$3 mil de custos e

despesas fixas ÷ R$10 da margem de contribuição). Ou seja, a empresa terá

que vender 300 unidades desses produtos para atingir seu ponto de equilíbrio

e não ter nenhum prejuízo.

25.

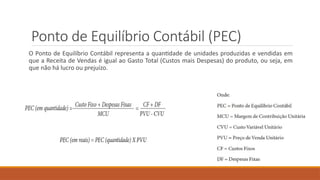

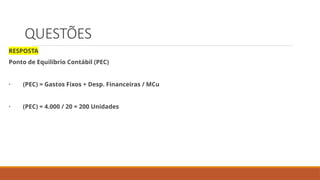

Ponto de EquilíbrioContábil (PEC)

O Ponto de Equilíbrio Contábil representa a quantidade de unidades produzidas e vendidas em

que a Receita de Vendas é igual ao Gasto Total (Custos mais Despesas) do produto, ou seja, em

que não há lucro ou prejuízo.

26.

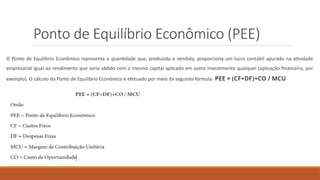

Ponto de EquilíbrioEconômico (PEE)

O Ponto de Equilíbrio Econômico representa a quantidade que, produzida e vendida, proporciona um lucro contábil apurado na atividade

empresarial igual ao rendimento que seria obtido com o mesmo capital aplicado em outro investimento qualquer (aplicação financeira, por

exemplo). O cálculo do Ponto de Equilíbrio Econômico é efetuado por meio da seguinte fórmula: PEE = (CF+DF)+CO / MCU

27.

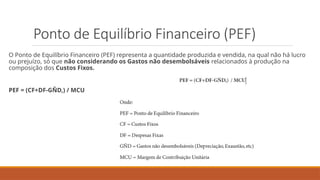

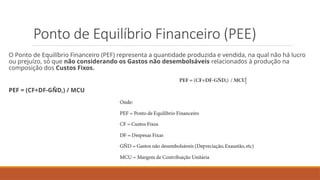

Ponto de EquilíbrioFinanceiro (PEF)

O Ponto de Equilíbrio Financeiro (PEF) representa a quantidade produzida e vendida, na qual não há lucro

ou prejuízo, só que não considerando os Gastos não desembolsáveis relacionados à produção na

composição dos Custos Fixos.

PEF = (CF+DF-GÑD,) / MCU

28.

Ponto de Equilíbrio

Oponto de equilíbrio é um indicador de segurança do negócio, pois mostra o quanto é necessário vender para que as receitas se igualem aos

custos. Ele também indica em que momento, a partir das projeções de vendas do empreendedor, a empresa estará igualando suas receitas e

seus custos.

29.

QUESTÕES

2) Na análisede custo/volume/lucro, marque a alternativa correta para o termo que expressa o ponto no gráfico

de equalização de receitas totais e custos e despesas totais.

A) Lucro

B) Margem de contribuição

C) Equilíbrio contábil

D) Ponto de equilíbrio

E) Prejuízo

QUESTÕES

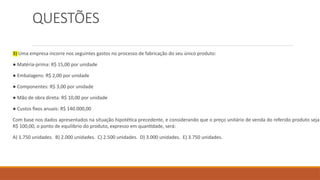

3) Uma empresaincorre nos seguintes gastos no processo de fabricação do seu único produto:

● Matéria-prima: R$ 15,00 por unidade

● Embalagens: R$ 2,00 por unidade

● Componentes: R$ 3,00 por unidade

● Mão de obra direta: R$ 10,00 por unidade

● Custos fixos anuais: R$ 140.000,00

Com base nos dados apresentados na situação hipotética precedente, e considerando que o preço unitário de venda do referido produto seja

R$ 100,00, o ponto de equilíbrio do produto, expresso em quantidade, será:

A) 1.750 unidades. B) 2.000 unidades. C) 2.500 unidades. D) 3.000 unidades. E) 3.750 unidades.

32.

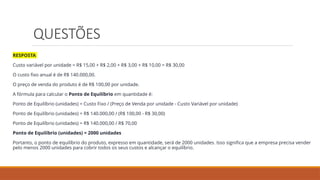

QUESTÕES

RESPOSTA

Custo variável porunidade = R$ 15,00 + R$ 2,00 + R$ 3,00 + R$ 10,00 = R$ 30,00

O custo fixo anual é de R$ 140.000,00.

O preço de venda do produto é de R$ 100,00 por unidade.

A fórmula para calcular o Ponto de Equilíbrio em quantidade é:

Ponto de Equilíbrio (unidades) = Custo Fixo / (Preço de Venda por unidade - Custo Variável por unidade)

Ponto de Equilíbrio (unidades) = R$ 140.000,00 / (R$ 100,00 - R$ 30,00)

Ponto de Equilíbrio (unidades) = R$ 140.000,00 / R$ 70,00

Ponto de Equilíbrio (unidades) = 2000 unidades

Portanto, o ponto de equilíbrio do produto, expresso em quantidade, será de 2000 unidades. Isso significa que a empresa precisa vender

pelo menos 2000 unidades para cobrir todos os seus custos e alcançar o equilíbrio.

33.

QUESTÕES

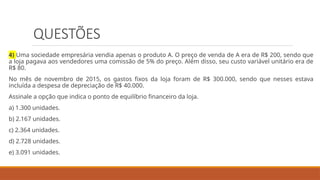

4) Uma sociedadeempresária vendia apenas o produto A. O preço de venda de A era de R$ 200, sendo que

a loja pagava aos vendedores uma comissão de 5% do preço. Além disso, seu custo variável unitário era de

R$ 80.

No mês de novembro de 2015, os gastos fixos da loja foram de R$ 300.000, sendo que nesses estava

incluída a despesa de depreciação de R$ 40.000.

Assinale a opção que indica o ponto de equilíbrio financeiro da loja.

a) 1.300 unidades.

b) 2.167 unidades.

c) 2.364 unidades.

d) 2.728 unidades.

e) 3.091 unidades.

34.

QUESTÕES

RESPOSTA

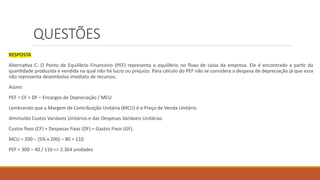

Alternativa C: OPonto de Equilíbrio Financeiro (PEF) representa o equilíbrio no fluxo de caixa da empresa. Ele é encontrado a partir da

quantidade produzida e vendida na qual não há lucro ou prejuízo. Para cálculo do PEF não se considera a despesa de depreciação já que essa

não representa desembolso imediato de recursos.

Assim:

PEF = CF + DF – Encargos de Depreciação / MCU

Lembrando que a Margem de Contribuição Unitária (MCU) é o Preço de Venda Unitário

diminuído Custos Variáveis Unitários e das Despesas Variáveis Unitárias.

Custos fixos (CF) + Despesas Fixas (DF) = Gastos Fixos (GF).

MCU = 200 – (5% x 200) – 80 = 110

PEF = 300 – 40 / 110 => 2.364 unidades

35.

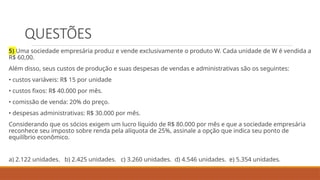

QUESTÕES

5) Uma sociedadeempresária produz e vende exclusivamente o produto W. Cada unidade de W é vendida a

R$ 60,00.

Além disso, seus custos de produção e suas despesas de vendas e administrativas são os seguintes:

• custos variáveis: R$ 15 por unidade

• custos fixos: R$ 40.000 por mês.

• comissão de venda: 20% do preço.

• despesas administrativas: R$ 30.000 por mês.

Considerando que os sócios exigem um lucro líquido de R$ 80.000 por mês e que a sociedade empresária

reconhece seu imposto sobre renda pela alíquota de 25%, assinale a opção que indica seu ponto de

equilíbrio econômico.

a) 2.122 unidades. b) 2.425 unidades. c) 3.260 unidades. d) 4.546 unidades. e) 5.354 unidades.

36.

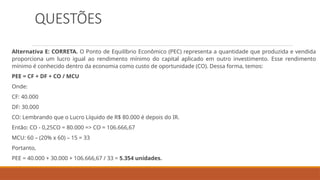

QUESTÕES

Alternativa E: CORRETA.O Ponto de Equilíbrio Econômico (PEC) representa a quantidade que produzida e vendida

proporciona um lucro igual ao rendimento mínimo do capital aplicado em outro investimento. Esse rendimento

mínimo é conhecido dentro da economia como custo de oportunidade (CO). Dessa forma, temos:

PEE = CF + DF + CO / MCU

Onde:

CF: 40.000

DF: 30.000

CO: Lembrando que o Lucro Líquido de R$ 80.000 é depois do IR.

Então: CO - 0,25CO = 80.000 => CO = 106.666,67

MCU: 60 – (20% x 60) – 15 = 33

Portanto,

PEE = 40.000 + 30.000 + 106.666,67 / 33 = 5.354 unidades.

37.

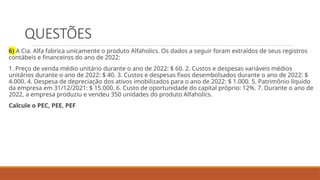

QUESTÕES

6) A Cia.Alfa fabrica unicamente o produto Alfaholics. Os dados a seguir foram extraídos de seus registros

contábeis e financeiros do ano de 2022:

1. Preço de venda médio unitário durante o ano de 2022: $ 60. 2. Custos e despesas variáveis médios

unitários durante o ano de 2022: $ 40. 3. Custos e despesas fixos desembolsados durante o ano de 2022: $

4.000. 4. Despesa de depreciação dos ativos imobilizados para o ano de 2022: $ 1.000. 5. Patrimônio líquido

da empresa em 31/12/2021: $ 15.000. 6. Custo de oportunidade do capital próprio: 12%. 7. Durante o ano de

2022, a empresa produziu e vendeu 350 unidades do produto Alfaholics.

Calcule o PEC, PEE, PEF

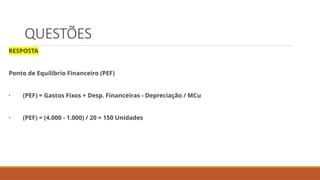

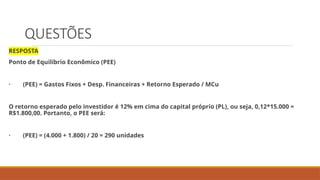

QUESTÕES

RESPOSTA

Ponto de EquilíbrioEconômico (PEE)

· (PEE) = Gastos Fixos + Desp. Financeiras + Retorno Esperado / MCu

O retorno esperado pelo investidor é 12% em cima do capital próprio (PL), ou seja, 0,12*15.000 =

R$1.800,00. Portanto, o PEE será:

· (PEE) = (4.000 + 1.800) / 20 = 290 unidades

41.

Ponto de EquilíbrioFinanceiro (PEE)

O Ponto de Equilíbrio Financeiro (PEF) representa a quantidade produzida e vendida, na qual não há lucro

ou prejuízo, só que não considerando os Gastos não desembolsáveis relacionados à produção na

composição dos Custos Fixos.

PEF = (CF+DF-GÑD,) / MCU

42.

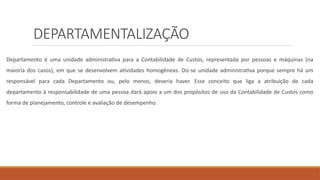

DEPARTAMENTALIZAÇÃO

Departamento é umaunidade administrativa para a Contabilidade de Custos, representada por pessoas e máquinas (na

maioria dos casos), em que se desenvolvem atividades homogêneas. Diz-se unidade administrativa porque sempre há um

responsável para cada Departamento ou, pelo menos, deveria haver. Esse conceito que liga a atribuição de cada

departamento à responsabilidade de uma pessoa dará apoio a um dos propósitos de uso da Contabilidade de Custos como

forma de planejamento, controle e avaliação de desempenho.

43.

DEPARTAMENTALIZAÇÃO

Custeio departamental éum dos vários sistemas que são utilizados no custeamento de produtos. Por meio desse sistema é

feita a atribuição dos custos indiretos por departamentos – ou centros de custos –, para depois serem alocados aos produtos.

Departamentalização: é a divisão da empresa em áreas diferentes, considerando as atividades desenvolvidas em cada uma

delas. Essas áreas podem ser chamadas de departamentos, centros, setores, ilhas ou seção, dependendo da nomenclatura

que a organização escolher.

Centro de custos: os centros de custos de uma empresa são as menores unidade acumuladoras dos custos indiretos. Podem

receber classificações como produtivos ou não produtivos (também serviços ou auxiliares).