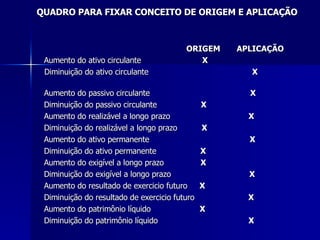

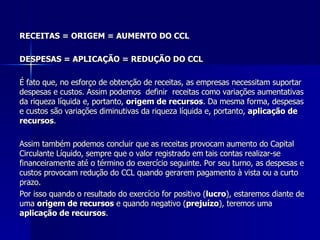

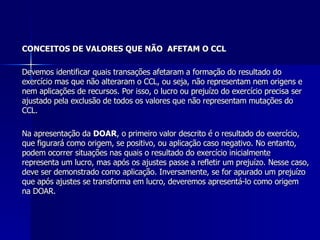

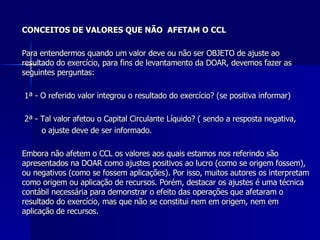

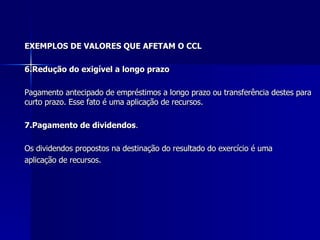

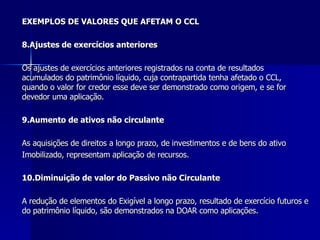

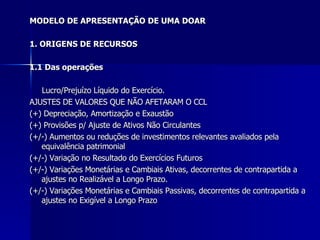

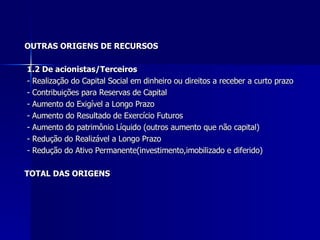

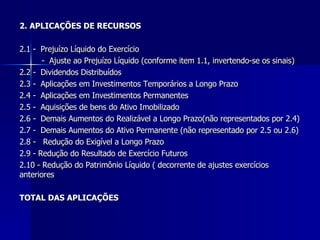

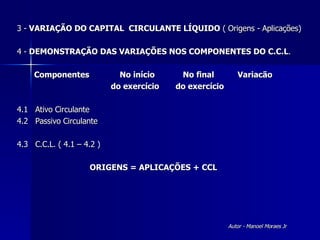

Este documento fornece uma revisão dos conceitos e aplicações da Demonstração das Origens e Aplicações de Recursos (DOAR). Explica que a DOAR apresenta de forma ordenada as informações sobre financiamentos e investimentos de uma empresa durante o exercício, evidenciando alterações na posição financeira através do capital circulante líquido. Também define os conceitos de origens e aplicações de recursos, e exemplos de valores que afetam ou não afetam o capital circulante líquido.

![[Slides Workshop] Orçamento Empresarial na prática](https://cdn.slidesharecdn.com/ss_thumbnails/workshop-oramentoempresarialnaprtica-141016072028-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)