Baixar para ler offline

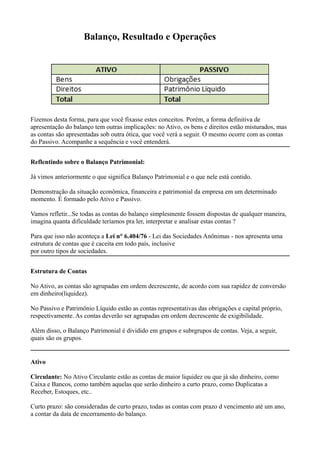

O documento fornece informações sobre a estrutura e conceitos do balanço patrimonial e da demonstração do resultado. Explica que o balanço é dividido em grupos de contas no ativo e passivo e apresenta os principais grupos. Também descreve os conceitos de receita, despesa e resultado, além de apresentar a estrutura e mecanismos contábeis da demonstração do resultado.