Baixado 14 vezes

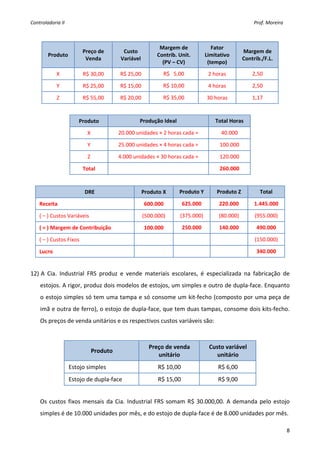

1) O documento apresenta 11 exercícios sobre custos e contabilidade gerencial. Os exercícios abordam cálculos de margem de contribuição, pontos de equilíbrio e análise de desempenho de produtos usando custeio direto e custeio por absorção. 2) Os exercícios incluem cálculos para uma empresa de picolés e para uma fábrica de chocolate, com pontos de equilíbrio contábil, econômico e financeiro. 3) Também há exercícios de ranking de produtos

![Capitães da Areia [trecho]](https://cdn.slidesharecdn.com/ss_thumbnails/leitura-capitesdaareia-professor-140816171443-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)