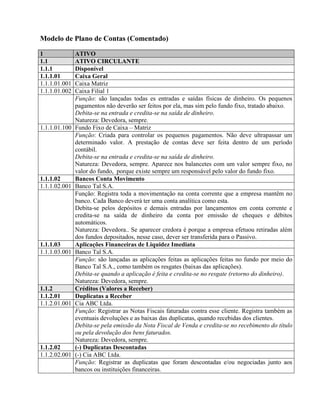

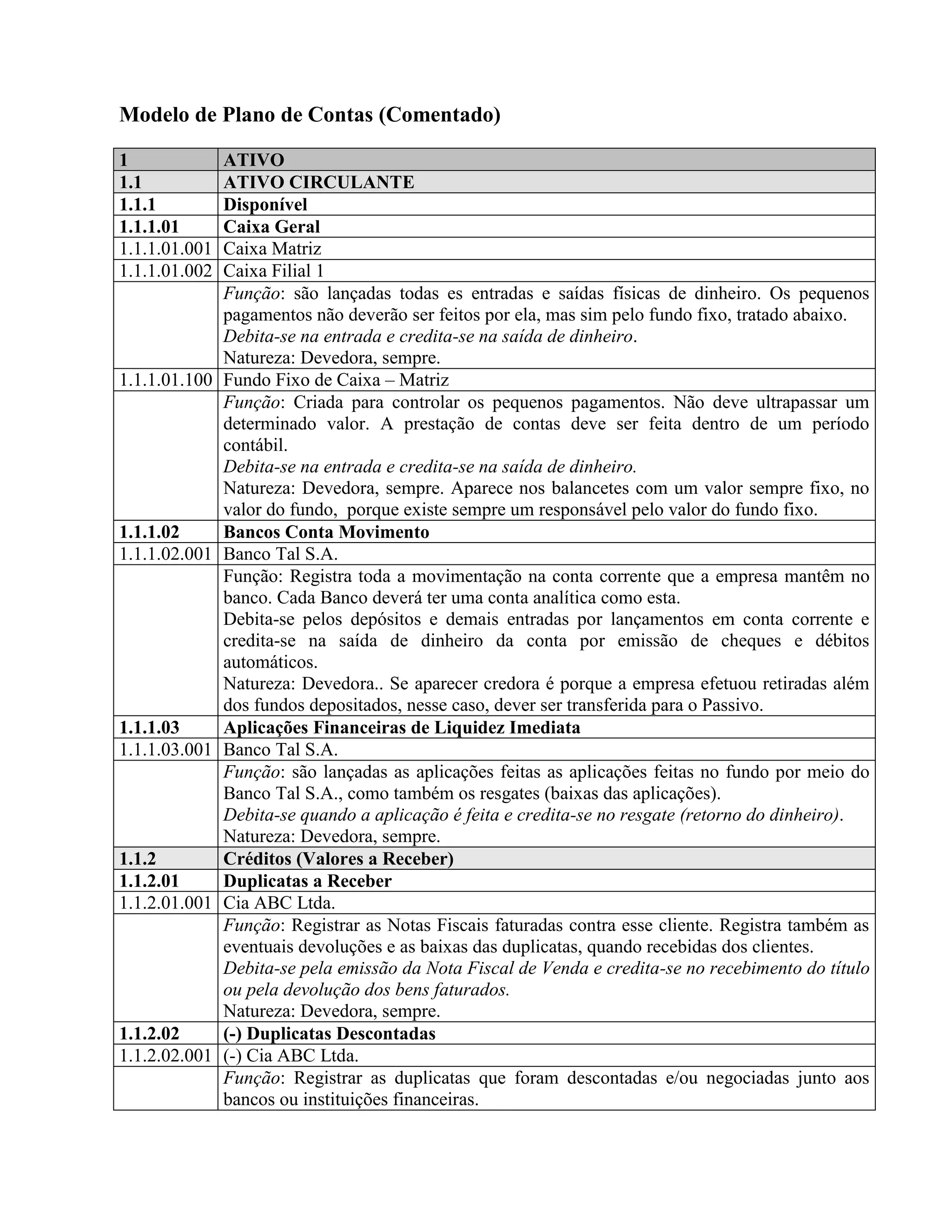

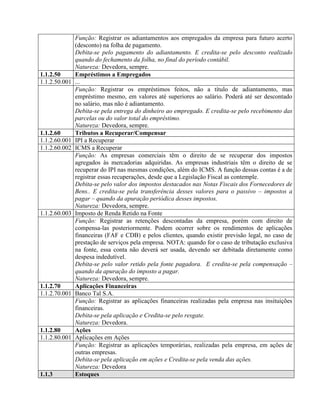

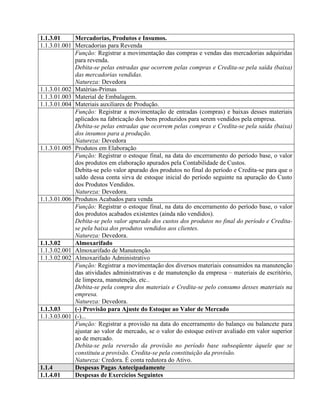

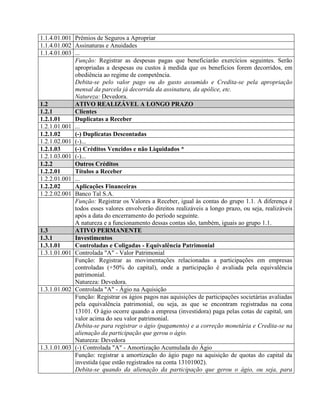

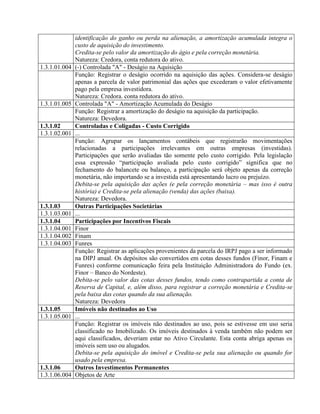

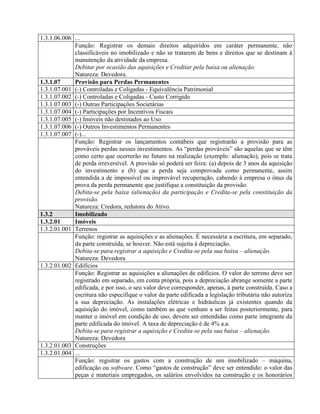

Baixado 1.610 vezes

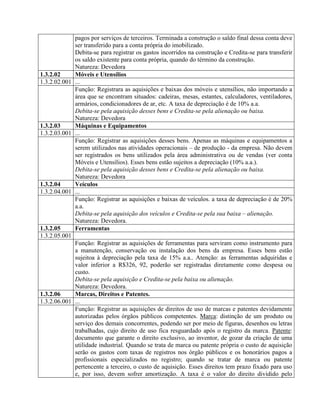

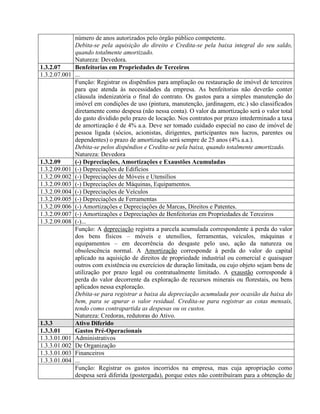

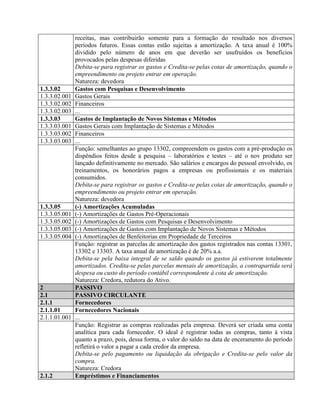

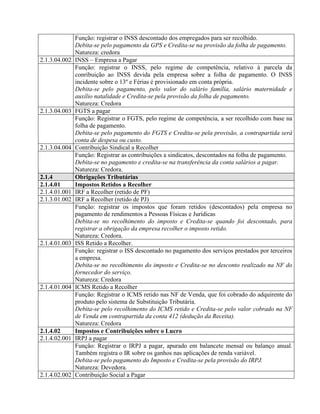

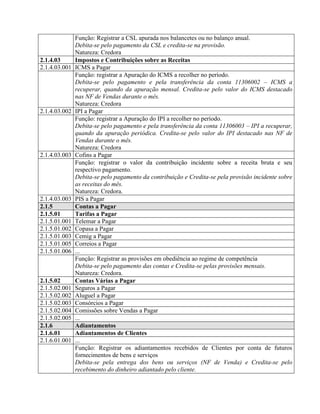

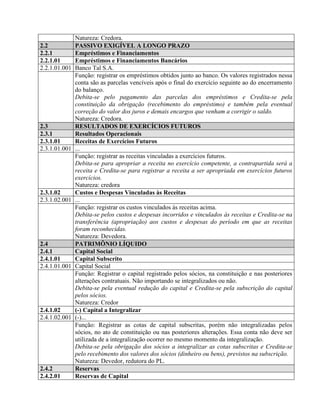

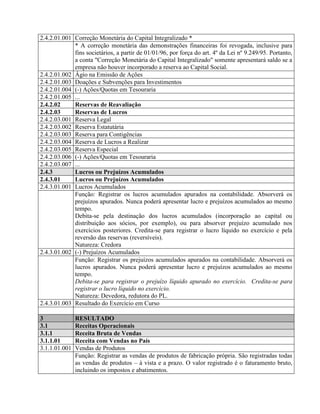

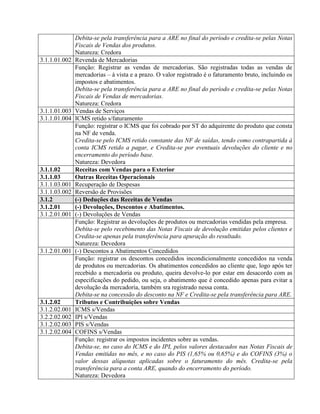

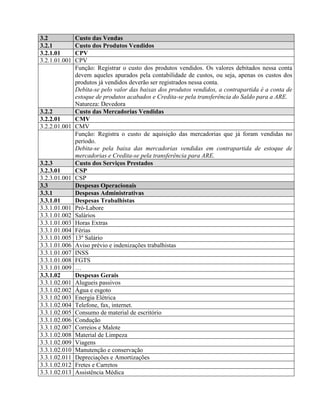

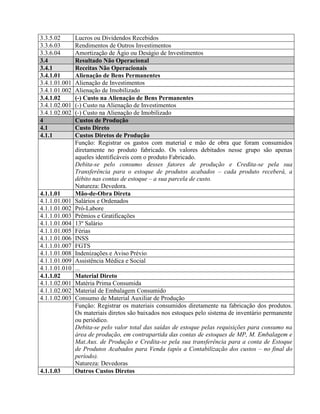

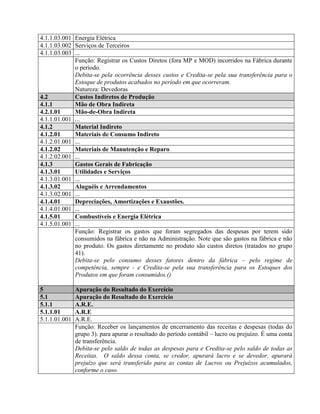

1. O documento apresenta um modelo de plano de contas para uma empresa, dividido nas seções de ativo, passivo e patrimônio líquido. 2. Dentro do ativo, há contas para controlar caixa, bancos, clientes, estoques, despesas antecipadas, investimentos e imobilizado. 3. Cada conta é acompanhada de uma breve descrição de sua função, natureza e lançamentos contábeis.