Baixado 96 vezes

![REFERÊNCIAS

Assaf Neto, Alexandre Finanças corporativas e valor / Alexandre Assaf

Neto. – 7. ed. – São Paulo: Atlas, 2014.

COMITÊ, DE PRONUNCIAMENTOS CONTÁBEIS. CPC 00 R1:

Estrutura Conceitual para Elaboração e Divulgação de Relatório

Contábil-Financeiro. Brasília, dez, 2011.

COMITÊ, DE PRONUNCIAMENTOS CONTÁBEIS. CPC 10 (R1)-

Pagamento Baseado em Ações. 2012.

COMITÊ, DE PRONUNCIAMENTOS CONTÁBEIS. CPC 8 (R1)-

Custos de Transação e Prêmios na Emissão de Títulos e Valores

Mobiliários. 2010.

Manual de contabilidade societária: aplicável a todas as sociedades: de

acordo com as normas internacionais e do CPC / Ernesto Rubens

Gelbcke ... [et al.]. – 3. ed. – [2. Reimpr.]. – São Paulo: Atlas, 2018.

Prof. Souza 65](https://image.slidesharecdn.com/aula1-191001201640/85/Aula-1-Contabilidade-Societaria-65-320.jpg)

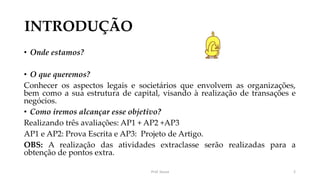

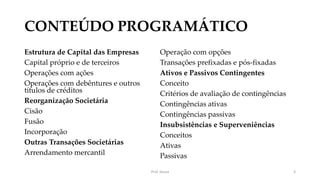

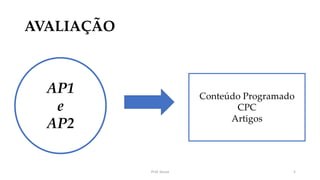

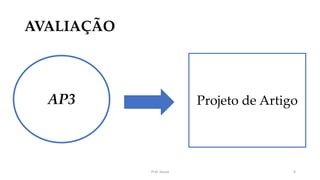

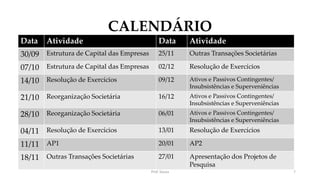

O documento apresenta uma aula sobre contabilidade societária ministrada pelo professor Souza. Resume os principais tópicos abordados: 1) Objetivo do curso é conhecer aspectos legais e societários de organizações e sua estrutura de capital para realizar transações; 2) Conteúdo programático inclui estrutura de capital, reorganizações societárias e outras transações; 3) Avaliação será feita por meio de duas provas escritas, exercícios e projeto de artigo.

![Contabilidade basica atlas[1]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidadebasica-atlas1-130504080958-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)