Transferir como PDF, PPTX

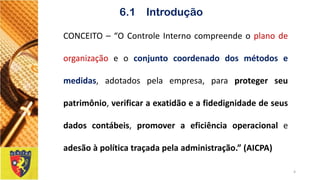

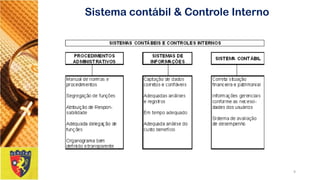

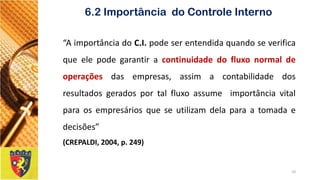

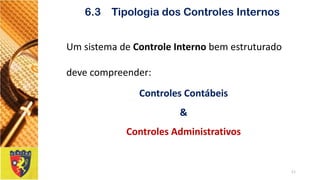

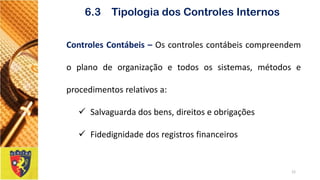

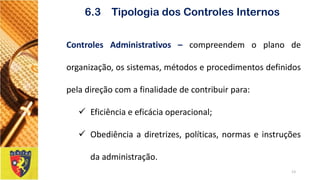

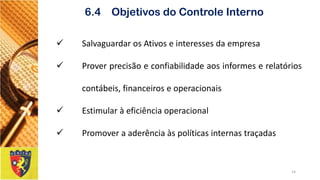

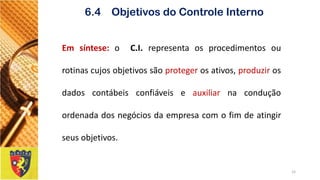

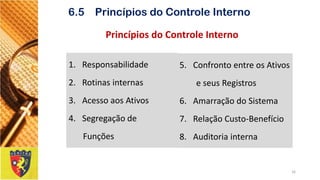

O documento discute o controle interno nas empresas, definindo-o como o conjunto de métodos e medidas adotados para proteger o patrimônio da empresa e garantir a precisão dos dados contábeis. Apresenta também os objetivos, tipologias, princípios e limitações do controle interno, além de explicar brevemente os tipos de desfalques.

![Introdução às Finanças Pessoais ]](https://cdn.slidesharecdn.com/ss_thumbnails/introduosfinanaspessoaisslides18out2016recuperado-161019024256-thumbnail.jpg?width=640&height=640&fit=bounds)