Baixar para ler offline

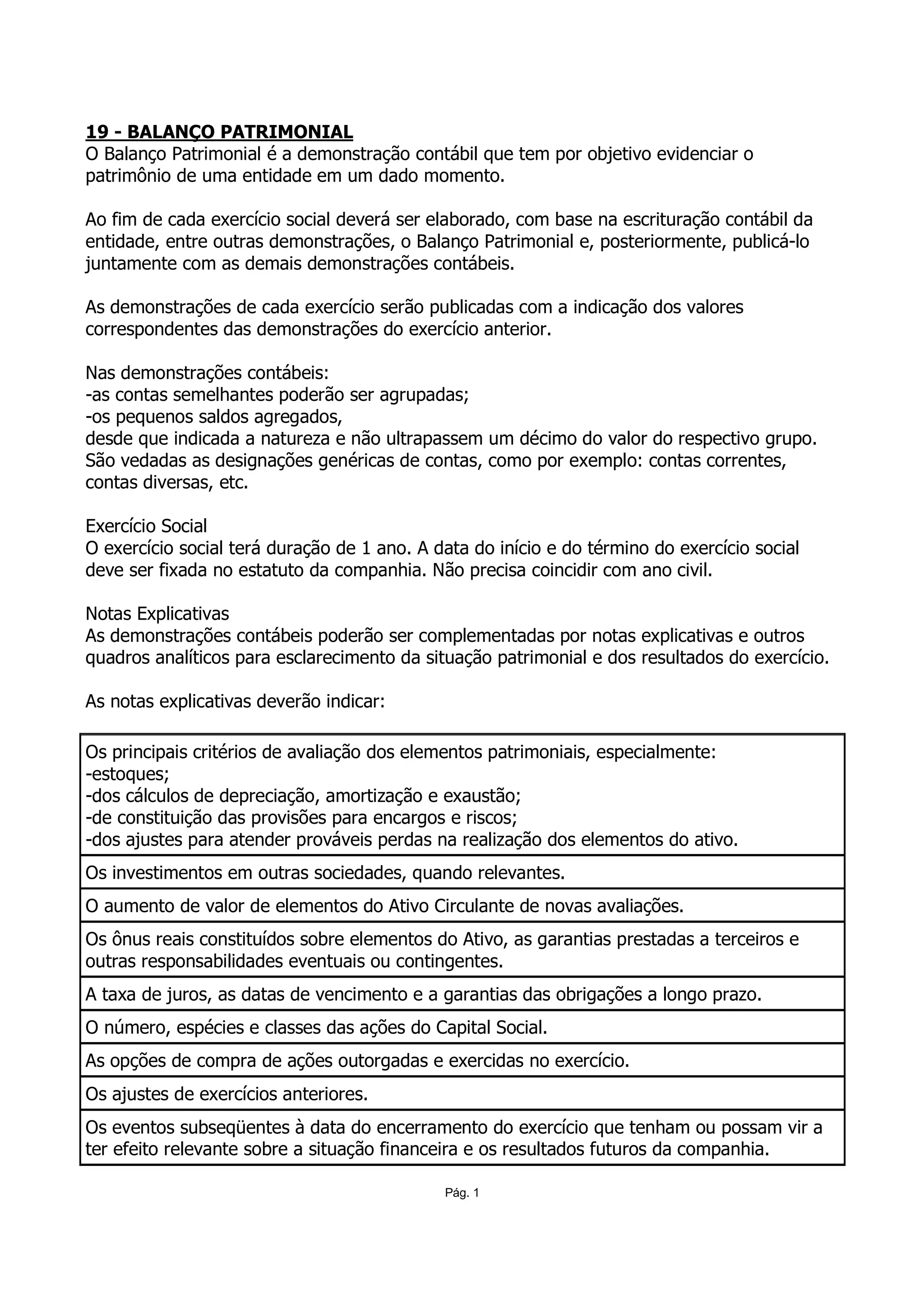

![ATIVO REALIZÁVEL A LONGO PRAZO

É composto de duas partes:

1a.- Direitos realizáveis após o término do exercício seguinte.

Exemplo:

-Duplicatas a Receber de Longo Prazo

-Promissórias a Receber de Longo Prazo

-Despesas Antecipadas de Longo Prazo

2a.- Direitos derivados de:

-Vendas a Sociedades Coligadas

-Vendas a Sociedades Controladas

-Vendas a Diretores

-Vendas a Acionistas

-Vendas a Participantes no lucro da companhia

-Adiantamentos a Sociedades Coligadas

-Adiantamentos a Sociedades Controladas

-Adiantamentos a Diretores

-Adiantamentos a Acionistas

-Adiantamentos a Participantes no lucro da companhia

-Empréstimos a Sociedades Coligadas

-Empréstimos a Sociedades Controladas

-Empréstimos a Diretores

-Empréstimos a Acionistas

-Empréstimos a Participantes no lucro da companhia

ATIVO PERMANENTE [de acordo com a Lei 11638/2007]

É composto de:

-Ativo Investimentos;

-Ativo Imobilizado;

-Ativo Diferido;

-Ativo Intangível.

Ativo Investimentos

É composto de duas partes:

1a.- Bens não destinados à manutenção das atividades da empresa (obras de arte, imóveis

para aluguel, terrenos, etc).

2a.- Participações permanentes no capital de outras sociedades.

Ativo Imobilizado

É formado pelos direitos que tenham por objeto bens destinados à manutenção das

atividades da empresa, ou exercidos com essas finalidades.

Imobilizado Tangível

-Imóveis

-Móveis e Utensílios

-Veículos

Pág. 3](https://image.slidesharecdn.com/contabilidaderespostas019-100815083313-phpapp01/85/Contabilidade-respostas-019-3-320.jpg)

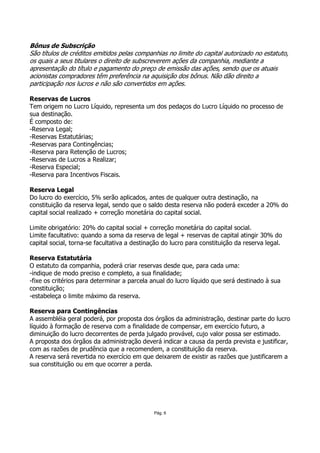

![PATRIMÔNIO LÍQUIDO [de acordo com a Lei 11638/2007]

Composição:

(+) Capital Social.

(+) Reservas de Capital.

(+) Ajustes de Avaliação Patrimonial.

(+) Reservas de Lucros.

(-) Ações em Tesouraria.

(-) Prejuízos Acumulados.

Capital Social

É composto pela parte do Patrimônio Líquido formada pelas ações subscritas na constituição

ou no aumento do capital de uma S/A. É composto de 2 partes:

-Capital a Realizar: corresponde às ações subscritas e não realizadas pelos acionistas.

-Capital Realizado: corresponde às ações subscritas e realizadas pelos acionistas em

dinheiro (mínimo de 10%) ou quaisquer outros bens suscetíveis de avaliação em dinheiro.

Reservas

São valores acumulativos no Patrimônio Líquido para uso posterior.

Temos:

-Reservas de Capital;

-Reservas de Reavaliação;

-Reservas de Lucros.

Reservas de Capital

São geradas por valores recebidos dos proprietários ou de terceiros. Esses valores não

transitam pelas contas de resultado entrando diretamente no patrimônio líquido.

-Reserva de Ágio na Emissão de Ações

-Reserva de Alienação de Partes Beneficiárias

-Reserva de Alienação de Bônus de Subscrição

-Reserva de Correção Monetária do Capital Realizado

Ações

São títulos representativos do Capital Social de uma S/A.

Debêntures

São títulos de créditos com valor nominal emitidos por companhias, os quais dão aos seus

titulares (debenturistas) o direito de participação nos lucros da sociedade. Rendem juros e

são atualizados monetariamente. Quando não resgatados no seu prazo de emissão, são

convertidos em ações da sociedade.

Partes Beneficiárias

São títulos sem valor nominal, emitidos por companhias fechadas, por um prazo

máximo de 10 anos, que dão a seus titulares o direito de participação (no

máximo), em 10% dos lucros da sociedade emissora e, se não resgatados no

prazo de emissão, serão convertidos em ações da sociedade.

Pág. 5](https://image.slidesharecdn.com/contabilidaderespostas019-100815083313-phpapp01/85/Contabilidade-respostas-019-5-320.jpg)

O documento descreve os principais elementos e grupos de contas que compõem o Balanço Patrimonial de uma empresa, incluindo Ativo Circulante, Ativo Realizável a Longo Prazo, Ativo Permanente, Passivo Circulante, Passivo Exigível a Longo Prazo e Patrimônio Líquido. Também fornece detalhes sobre como cada grupo é constituído e quais contas específicas são incluídas.