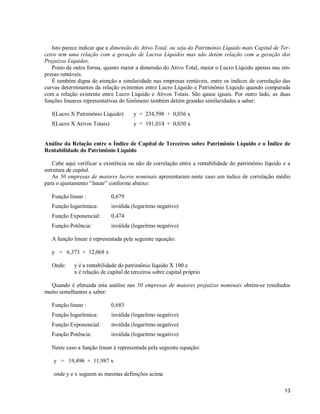

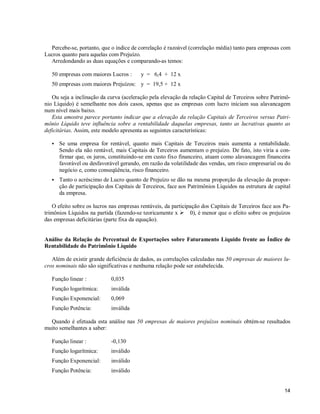

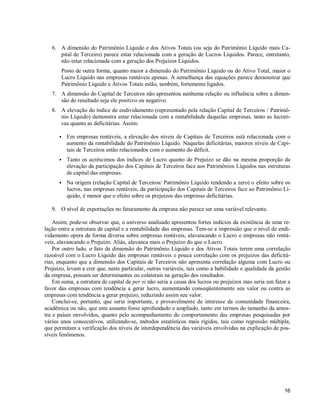

Baixar para ler offline

Este documento analisa se a estrutura de capital, ou seja, a proporção entre capital próprio e de terceiros, está relacionada aos resultados e valor das maiores empresas da América Latina. Observou-se que as empresas brasileiras apresentaram maiores prejuízos e menores lucros. Será analisado estatisticamente se níveis de endividamento influenciam positiva ou negativamente os resultados. Também será verificado se estratégias de exportação melhor explicam os resultados do que a estrutura de capital.