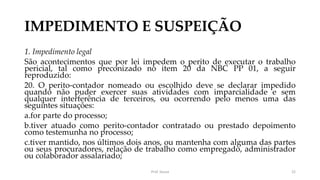

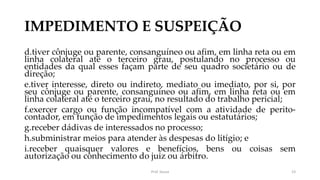

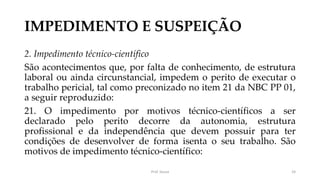

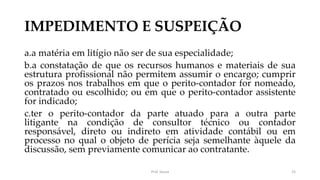

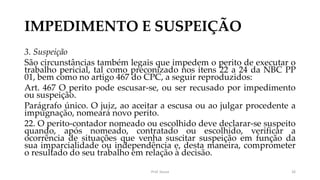

Baixado 23 vezes

![PERITO-CONTADOR NOMEADO

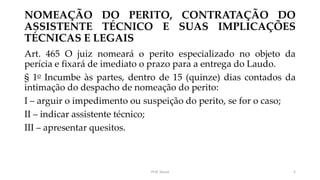

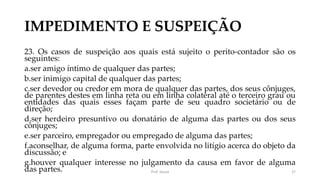

Nessa situação, o julgador nomeia o perito-contábil e no mesmo

documento da nomeação define o prazo para a entrega do laudo

pericial contábil, conforme o CPC em seu artigo 156:

Art. 156 O Juiz será assistido por perito quando a prova do fato

depender de conhecimento técnico ou científico.

§ 1o Os peritos serão nomeados entre os profissionais legalmente

habilitados e os órgãos técnicos ou científicos devidamente inscritos

em cadastro mantido pelo tribunal ao qual o juiz está vinculado.

[...]

§ 5o Na localidade onde não houver inscrito no cadastro

disponibilizado pelo tribunal, a nomeação do perito é de livre escolha

pelo juiz e deverá recair sobre profissional ou órgão técnico ou

científico comprovadamente detentor do conhecimento necessário à

realização da perícia.

Prof. Souza 14](https://image.slidesharecdn.com/aula2-191009195849/85/Aula-2-Pericia-Contabil-14-320.jpg)

![REFERÊNCIAS

Costa, João Carlos Dias da .Perícia contábil : aplicação prática /

João Carlos Dias da Costa. - 1. ed. - [2. Reimpr.]. - São Paulo :

Atlas, 2017.

DE CONTABILIDADE, Conselho Federal. Norma Brasileira de

Contabilidade–NBC TP 01, de 27 de fevereiro de 2015.

DE CONTABILIDADE, Conselho Federal. Norma Brasileira De

Contabilidade – NBC PP 01, DE 27 DE FEVEREIRO DE 2015.

DE CONTABILIDADE, Conselho Federal. Norma Brasileira De

Contabilidade - NBC PP 02 – Exame De Qualificação Técnica

Para Perito Contábil, DE 21 DE OUTUBRO DE 2016

Prof. Souza 30](https://image.slidesharecdn.com/aula2-191009195849/85/Aula-2-Pericia-Contabil-30-320.jpg)

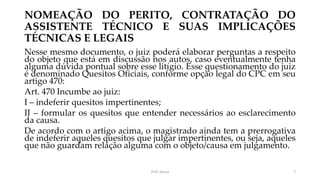

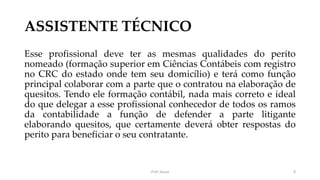

O documento discute a nomeação do perito contábil, a contratação do assistente técnico e suas implicações legais. Ele explica que o juiz nomeia o perito e define o prazo para o laudo, e as partes podem indicar um assistente técnico e apresentar quesitos. O perito deve ler o processo, planejar a perícia e pode declarar impedimento.