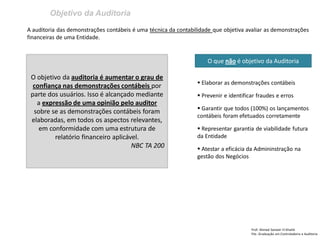

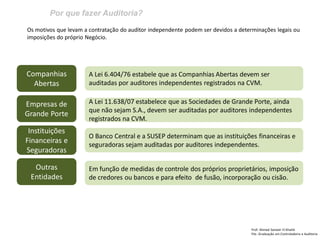

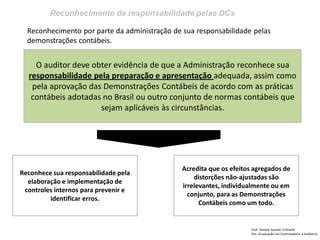

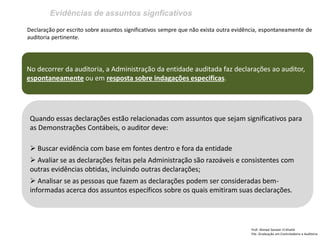

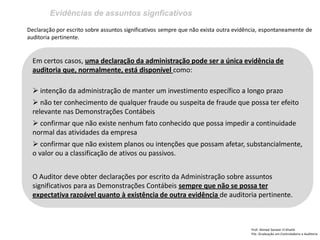

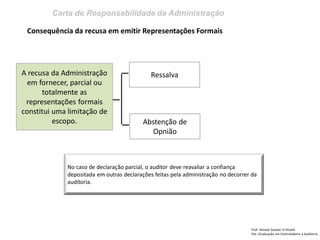

Baixado 24 vezes

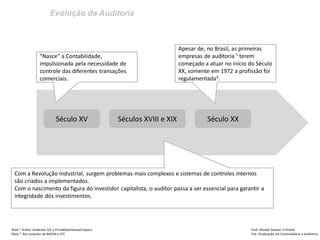

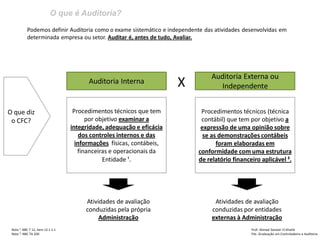

O documento descreve a evolução da auditoria ao longo dos séculos, desde o surgimento da contabilidade no século XV até a regulamentação da profissão no Brasil no século XX. Resume também os conceitos básicos de auditoria interna e externa, objetivos, tipos de auditoria e critérios utilizados pelo auditor independente.

![Módulo 01 aula 002 - [seguridade social] - origem e evolução legislativa da...](https://cdn.slidesharecdn.com/ss_thumbnails/mdulo01-aula002-seguridadesocial-origemeevoluolegislativadaprevidnciasocialnobrasil-160105013120-thumbnail.jpg?width=640&height=640&fit=bounds)

![6397656 apresentacao-nr-13[1]](https://cdn.slidesharecdn.com/ss_thumbnails/6397656-apresentacao-nr-131-101030190114-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)