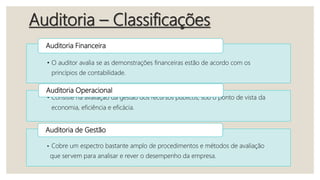

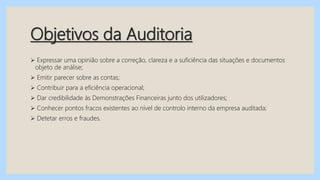

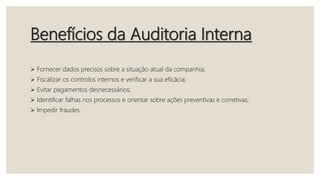

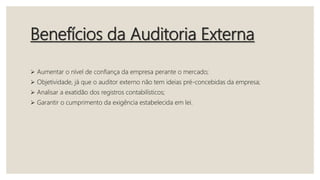

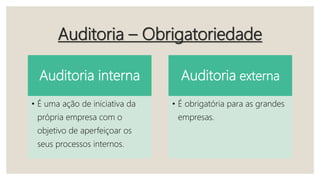

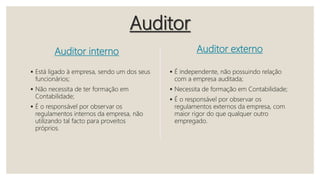

A auditoria consiste em analisar a situação financeira e patrimonial de uma empresa para identificar erros ou irregularidades e permitir melhores decisões. Existem três tipos principais: auditoria financeira, que avalia se as demonstrações financeiras estão de acordo com os princípios contábeis; auditoria operacional, que analisa o desempenho da empresa; e auditoria de gestão, que avalia a economia, eficiência e eficácia dos recursos públicos. A auditoria interna é realizada internamente para melhorar os processos, enquanto a auditoria externa