Baixado 99 vezes

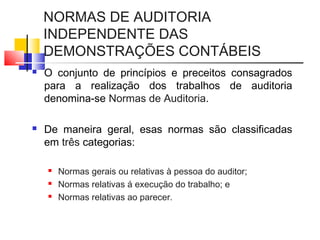

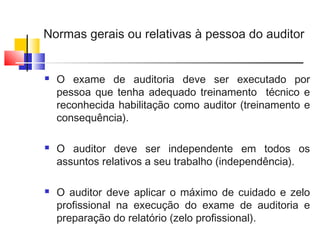

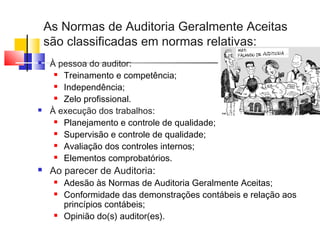

As Normas de Auditoria Geralmente Aceitas são classificadas em normas relativas à pessoa do auditor, à execução dos trabalhos e ao parecer de auditoria. As normas relativas à pessoa do auditor incluem competência técnica, independência e zelo profissional.