Transferir como PDF, PPTX

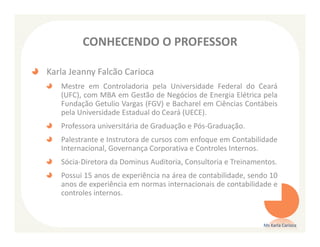

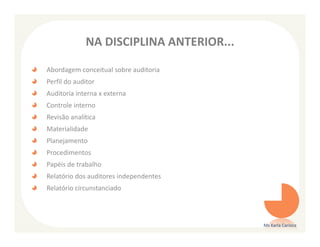

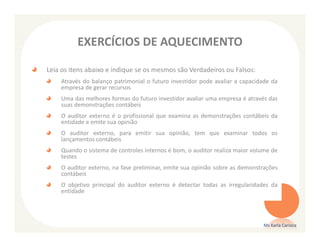

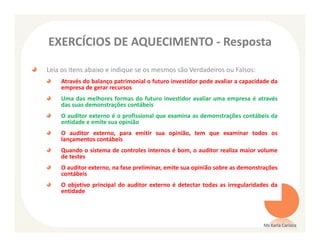

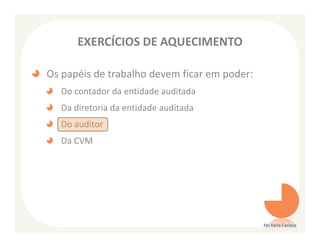

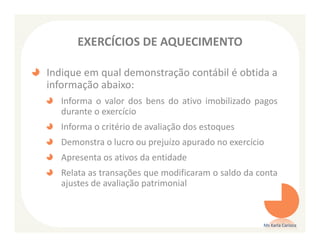

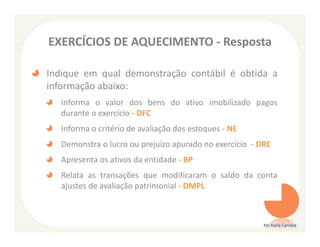

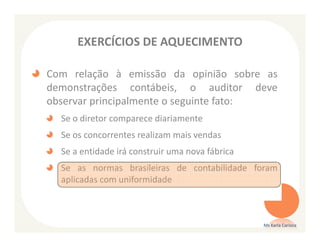

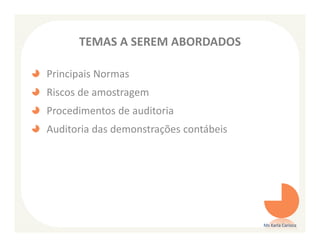

Este documento fornece informações sobre uma professora de contabilidade chamada Karla Jeanny Falcão Carioca. Ela possui mestrado em controladoria e MBA em gestão de energia elétrica. Ela é professora universitária e palestrante. O documento também descreve alguns tópicos que serão abordados em uma aula sobre auditoria contábil, incluindo normas, riscos de amostragem, procedimentos de auditoria e auditoria das demonstrações financeiras.