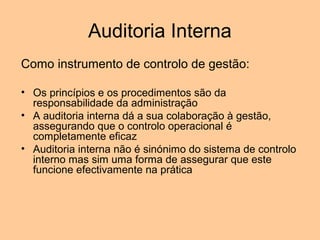

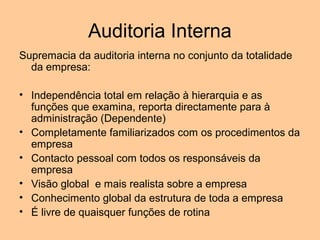

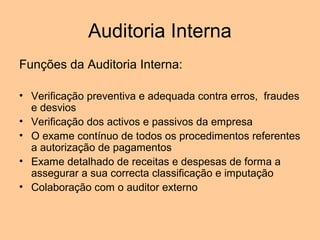

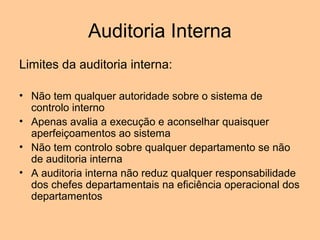

O documento discute a auditoria interna como um meio de controlar a gestão de uma empresa de forma eficaz. A auditoria interna verifica os procedimentos e assegura a coordenação entre departamentos, fornecendo uma visão global da empresa à administração. Embora independente, a auditoria interna colabora com a gestão para garantir que os controles operacionais funcionem como pretendido.