EMENTA

Auditoria Externa

PROFESSOR MARCOSVINÍCIUS

Conceitos, objetivos e Evolução

Histórica da Auditoria

Tipos de Auditoria

Auditoria Externa

Normas Profissionais e Técnicas

Procedimentos e Princípios de

Auditoria Externa

Órgãos reguladores

3.

EMENTA

Auditoria Externa

PROFESSOR MARCOSVINÍCIUS

Planejamento e Programa

Controle Interno

Papéis de trabalho

Auditoria dos ativos, passivo,

patrimônio líquido e contas de

resultado

Eventos Subsequentes

Parecer e relatórios de auditoria

4.

INTRODUÇÃO

Auditoria Externa

PROFESSOR MARCOSVINÍCIUS

As entidades necessitam de

créditos para financiar suas

operações,

logo se tem

a necessidade

de apresentar

demonstrativos contábeis.

5.

INTRODUÇÃO

Auditoria Externa

PROFESSOR MARCOSVINÍCIUS

Segundo Almeida (2003), esses

demonstrativos devem

corresponder a posição patrimonial

e financeira, de forma que reflitam

com fidedignidade a sua real

posição perante o mercado. E ai,

surge a necessidade da Auditoria.

6.

CONCEITOS, OBJETIVOS EEVOLUÇÃO

HISTÓRICA DA AUDITORIA

Auditoria Externa

A Auditoria Contábil constitui-se em

uma das técnicas desenvolvidas

pela ciência contábil, que tem

como objetivo examinar a

veracidade e correção das

informações apresentadas na

escrituração e nas demonstrações

contábeis das entidades.

PROFESSOR MARCOS VINÍCIUS

1ª

Auditoria Contábil I

ESCRITURAÇÃO

Constitui-sena técnica contábil por

meio da qual são efetuados os

registros dos fatos contábeis. Tais

registros são efetuados por meio do

método das partidas dobradas ou

sistema de débito e crédito.

PROFESSOR MARCOS VINÍCIUS

CONCEITOS, OBJETIVOS E EVOLUÇÃO

HISTÓRICA DA AUDITORIA

9.

2ª

Auditoria Contábil I

DEMONSTRAÇÕESCONTÁBEIS

São elaboradas no final de cada

período contábil, com base na

escrituração efetuada, para

verificar a situação econômica,

financeira e patrimonial das

entidades no período.

PROFESSOR MARCOS VINÍCIUS

CONCEITOS, OBJETIVOS E EVOLUÇÃO

HISTÓRICA DA AUDITORIA

10.

3ª

Auditoria Contábil I

ANÁLISEDAS DEMONSTRAÇÕES

É a aplicação de análises e índices

que visam, mensurar a liquidez, o

endividamento, os prazos médios

de pagamento, recebimento e de

renovação de estoques e a

rentabilidade das entidades.

PROFESSOR MARCOS VINÍCIUS

CONCEITOS, OBJETIVOS E EVOLUÇÃO

HISTÓRICA DA AUDITORIA

11.

4ª

Auditoria Contábil I

AUDITORIACONTÁBIL

É a verificação da veracidade e

correção dos registros efetuados na

escrituração e nas demonstrações

contábeis das entidades, através

da aplicação das técnicas e

procedimentos de auditoria.

PROFESSOR MARCOS VINÍCIUS

CONCEITOS, OBJETIVOS E EVOLUÇÃO

HISTÓRICA DA AUDITORIA

12.

CONCEITOS, OBJETIVOS EEVOLUÇÃO

HISTÓRICA DA AUDITORIA

Auditoria Externa

PROFESSOR MARCOS VINÍCIUS

Para Willian Attie (1998, p.25)

A Auditoria é uma especialização

contábil voltado a testar a

eficiência e eficácia do controle

patrimonial implantado com o

objetivo de expressar uma opinião

sobre determinado dado.

13.

CONCEITOS, OBJETIVOS EEVOLUÇÃO

HISTÓRICA DA AUDITORIA

Auditoria Externa

PROFESSOR MARCOS VINÍCIUS

Para Franco e Marra (2000, p.26)

A auditoria é a técnica contábil

que através de procedimentos

específicos, aplicados no exame

de registros e documentos,

relacionados com o controle de

uma entidade.

14.

CONCEITOS, OBJETIVOS EEVOLUÇÃO

HISTÓRICA DA AUDITORIA

Auditoria Externa

PROFESSOR MARCOS VINÍCIUS

Para Cavalcanti (2007, p. 25)

A auditoria é uma especialização

contábil voltada a testar a

eficiência e eficácia do controle

patrimonial implantado com o

objetivo de expressar uma opinião

sobre determinado dado.

15.

CONCEITOS, OBJETIVOS EEVOLUÇÃO

HISTÓRICA DA AUDITORIA

Auditoria Externa

PROFESSOR MARCOS VINÍCIUS

Para Crepaldi (2010, p.03)

A auditoria constitui o conjunto de

procedimentos técnicos que tem

por objetivo a emissão de parecer

sobre sua adequação, consoante

os Princípios de Contabilidade e

pertinente à legislação específica.

16.

CONCEITOS, OBJETIVOS EEVOLUÇÃO

HISTÓRICA DA AUDITORIA

Auditoria Externa

PROFESSOR MARCOS VINÍCIUS

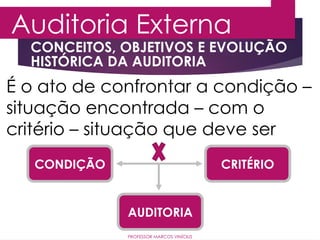

É o ato de confrontar a condição –

situação encontrada – com o

critério – situação que deve ser

CONDIÇÃO CRITÉRIO

AUDITORIA

17.

CONCEITOS, OBJETIVOS EEVOLUÇÃO

HISTÓRICA DA AUDITORIA

Auditoria Externa

PROFESSOR MARCOS VINÍCIUS

D

E

L

E

G

A

R

E

S

P

O

N

S

A

B

I

L

I

D

A

D

E

D

E

L

E

G

A

R

E

S

P

O

N

S

A

B

I

L

I

D

A

D

E

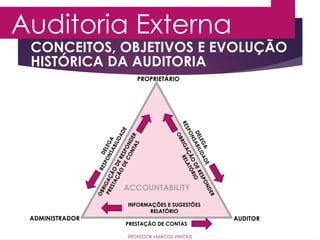

PROPRIETÁRIO

AUDITOR

ADMINISTRADOR

O

B

R

I

G

A

Ç

Ã

O

D

E

R

E

S

P

O

N

D

E

R

R

E

L

A

T

Ó

R

I

O

O

B

R

I

G

A

Ç

Ã

O

D

E

R

E

S

P

O

N

D

E

R

P

R

E

S

T

A

Ç

Ã

O

D

E

C

O

N

T

A

S

INFORMAÇÕES E SUGESTÕES

RELATÓRIO

PRESTAÇÃO DE CONTAS

ACCOUNTABILITY

18.

PROFESSOR MARCOS VINÍCIUS

Objetivos

Obtersegurança razoável

de que as demonstrações

contábeis como um todo estão

livres de distorção relevante,

independentemente se causadas

por fraude ou erro.

CONCEITOS, OBJETIVOS E EVOLUÇÃO

HISTÓRICA DA AUDITORIA

Auditoria Externa

19.

Auditoria Externa

PROFESSOR MARCOSVINÍCIUS

Objetivos

Aumentar o grau

de confiança nas

demonstrações

contábeis por

parte dos

usuários.

CONCEITOS, OBJETIVOS E EVOLUÇÃO

HISTÓRICA DA AUDITORIA

20.

Auditoria Externa

PROFESSOR MARCOSVINÍCIUS

Objetivos

Apresentar relatório sobre as

demonstrações contábeis e

comunicar-se como exigido pelas

NBC TA’s, em conformidade com

as constatações do auditor.

CONCEITOS, OBJETIVOS E EVOLUÇÃO

HISTÓRICA DA AUDITORIA

21.

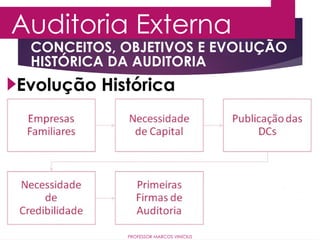

Auditoria Externa

PROFESSOR MARCOSVINÍCIUS

Evolução Histórica

A evolução da auditoria, se deu

pelo desenvolvimento econômico

dos países, o crescimento das

empresas e a expansão das

atividades produtoras, gerando

complexidade na administração.

CONCEITOS, OBJETIVOS E EVOLUÇÃO

HISTÓRICA DA AUDITORIA

22.

Auditoria Externa

PROFESSOR MARCOSVINÍCIUS

Evolução Histórica

A veracidade das informações, o

correto cumprimento das metas, a

aplicação do capital investido de

forma lícita e o retorno do

investimento, foram algumas das

preocupações.

CONCEITOS, OBJETIVOS E EVOLUÇÃO

HISTÓRICA DA AUDITORIA

23.

Auditoria Externa

PROFESSOR MARCOSVINÍCIUS

Evolução Histórica

E isso exigiu a opinião de alguém

não ligado aos negócios para

confirmar, de forma independente,

a qualidade e precisão das

informações prestadas, surgindo

desta forma, a pessoa do Auditor.

CONCEITOS, OBJETIVOS E EVOLUÇÃO

HISTÓRICA DA AUDITORIA

24.

Auditoria Externa

PROFESSOR MARCOSVINÍCIUS

Evolução Histórica

Embora haja indícios da existência

da profissão do auditor desde o

século XIV, esta é, em verdade,

uma função nova e que vem

experimentando excepcional

desenvolvimento.

CONCEITOS, OBJETIVOS E EVOLUÇÃO

HISTÓRICA DA AUDITORIA

1.

Auditoria Externa

Auditoria Independente(externa)

Constitui-se no conjunto de

procedimentos técnicos, postos em

execução por Contador Auditor

sem vínculo empregatício ou por

Empresa de Auditoria, com vistas à

emissão de um Parecer/Relatório.

PROFESSOR MARCOS VINÍCIUS

TIPOS DE AUDITORIA

28.

2.

Auditoria Contábil I

AuditoriaInterna

Executa procedimentos que visam

a verificação da veracidade das

informações contábeis (auditoria

contábil), como também a análise

dos aspectos administrativos

(auditoria operacional).

PROFESSOR MARCOS VINÍCIUS

TIPOS DE AUDITORIA

29.

3.

Auditoria Externa

Auditoria Fiscal

Verificase os contribuintes, pessoas

físicas ou jurídicas, estão efetuando

o recolhimento dos tributos e

cumprindo as obrigações

acessórias, conforme determinam

as legislações fiscais.

PROFESSOR MARCOS VINÍCIUS

TIPOS DE AUDITORIA

30.

4.

Auditoria Externa

Auditoria Governamental

Constitui-seno conjunto de

técnicas e procedimentos

desenvolvidos com vistas a avaliar

a aplicação e gestão dos recursos

públicos por parte das entidades

públicas e privadas.

PROFESSOR MARCOS VINÍCIUS

TIPOS DE AUDITORIA

31.

Auditoria Externa

PROFESSOR MARCOSVINÍCIUS

AUDITORIA EXTERNA (INDEPENDENTE)

É a atividade de avaliação

independente, sem ligação com o

quadro funcional da empresa. Sua

atuação é regulada por contrato.

Também conhecida por Auditoria

Independente.

Definição

32.

Auditoria Externa

PROFESSOR MARCOSVINÍCIUS

AUDITORIA EXTERNA (INDEPENDENTE)

“aumentar o grau de confiança

nas demonstrações contábeis por

parte dos usuários. Mediante uma

opinião de que as mesmas estão

conforme estrutura de relatório

financeiro aplicável”(NBC TA 200).

Finalidade

33.

Auditoria Contábil I

PROFESSORMARCOS VINÍCIUS

Obrigatoriedade

Para as Companhias Abertas

(Lei 6.404/76, Art. 177, Par. 3º)

Art. 177- Par. 3º. As demonstrações financeiras

das companhias abertas observarão, ainda,

as normas expedidas pela Comissão de

Valores Mobiliários, e serão obrigatoriamente auditadas

por auditores independentes registrados na mesma

comissão.

AUDITORIA EXTERNA (INDEPENDENTE)

34.

Auditoria Contábil I

PROFESSORMARCOS VINÍCIUS

AUDITORIA EXTERNA (INDEPENDENTE)

Relatório: Expressão de uma

opinião pelo auditor sobre se as

DC’s foram elaboradas, em todos

os aspectos relevantes, conforme

estrutura de relatório financeiro

aplicável (NBC TA 200).

Produto Final

35.

Auditoria Contábil I

PROFESSORMARCOS VINÍCIUS

AUDITORIA EXTERNA (INDEPENDENTE)

Produto Final

Relatório Financeiro

Aplicável

Natureza da

entidade e

objetivo das

DC’s

Lei ou

Regulamento

Auditoria Contábil I

PROFESSORMARCOS VINÍCIUS

Órgãos Reguladores

ÓRGÃO REGULADORES

É o órgão responsável

pela edição das Resoluções que

aprovam as NBC, que

regulamentam as atividades de

Auditoria Independente das DC’s.

38.

Auditoria Contábil I

PROFESSORMARCOS VINÍCIUS

Órgãos Reguladores

ÓRGÃO REGULADORES

É o órgão responsável

pela edição das Normas e

Procedimentos de Auditoria – NPA. É

a entidade autorizada a traduzir o

Livro Normas Internacionais de

Relatório Financeiro (IFRS).

39.

Auditoria Contábil I

PROFESSORMARCOS VINÍCIUS

Órgãos Reguladores

ÓRGÃO REGULADORES

É a autarquia que

regulamenta e fiscaliza as atividades

das Companhias Abertas, por meio

de Instruções, Deliberações,

Pareceres e Notas Explicativas.

40.

Auditoria Contábil I

PROFESSORMARCOS VINÍCIUS

NBC’s PA e TA

As Normas Brasileiras de Contabilidade:

NORMAS PROFISSIONAIS E TÉCNICAS

NBC PA - Profissionais estabelecem

regras de exercício profissional.

NBC TA - Técnicas estabelecem

conceitos doutrinários, regras e

procedimentos contábeis.

41.

Auditoria Contábil I

PROFESSORMARCOS VINÍCIUS

As principais NBC’s PA

NORMAS PROFISSIONAIS E TÉCNICAS

NBC CFC Norma

NBC PA 01 1.201/09 Controle de Qualidade para

Firmas (Pessoas Jurídicas e

Físicas) de Auditores

Independentes

NBC PA

290 (R1)

DOU

28/05/14

Independência – Trabalhos

de Auditoria e Revisão

NBC P1 821/97 Normas Profissionais de

Auditor Independente

42.

Auditoria Contábil I

PROFESSORMARCOS VINÍCIUS

As principais NBC’s TA

NORMAS PROFISSIONAIS E TÉCNICAS

A partir de 2009, o CFC considerando o

processo de convergência das Normas

Brasileiras de Contabilidade aos

padrões internacionais editou várias

resoluções aprovando novas normas

de Auditoria Independente de

Informação Contábil Histórica.

43.

Auditoria Contábil I

PROFESSORMARCOS VINÍCIUS

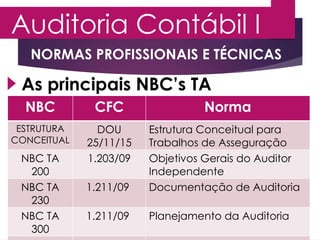

As principais NBC’s TA

NORMAS PROFISSIONAIS E TÉCNICAS

NBC CFC Norma

ESTRUTURA

CONCEITUAL

DOU

25/11/15

Estrutura Conceitual para

Trabalhos de Asseguração

NBC TA

200

1.203/09 Objetivos Gerais do Auditor

Independente

NBC TA

230

1.211/09 Documentação de Auditoria

NBC TA

300

1.211/09 Planejamento da Auditoria

44.

Auditoria Contábil I

PROFESSORMARCOS VINÍCIUS

As principais NBC’s TA

NORMAS PROFISSIONAIS E TÉCNICAS

NBC CFC Norma

NBC TA

520

1.221/09 Procedimentos Analíticos

NBC TA

560

1.225/09 Eventos Subsequentes

NBC TA

705

1.232/09 Modificações na Opinião do

Auditor Independente

45.

Auditoria Contábil I

PROFESSORMARCOS VINÍCIUS

Procedimentos de Auditoria

PROCEDIMENTOS E PRINCÍPIOS DE

AUDITORIA EXTERNA

São técnicas que permitem ao auditor

obter evidências ou provas suficientes

e adequadas para a consecução de

seu objetivo. São ferramentas que o

auditor dispõe para cumprir os testes

de auditoria. Consideram a relevância

e os riscos de auditoria.

46.

Auditoria Contábil I

PROFESSORMARCOS VINÍCIUS

Testes de Auditoria

PROCEDIMENTOS E PRINCÍPIOS DE

AUDITORIA EXTERNA

Constituem exames e investigações

que possibilitam ao auditor

independente obter subsídios

suficientes para fundamentar seu

relatório.

São as ferramentas a serem utilizadas

para a aplicação dos procedimentos

47.

Auditoria Contábil I

PROFESSORMARCOS VINÍCIUS

Testes de Auditoria

PROCEDIMENTOS E PRINCÍPIOS DE

AUDITORIA EXTERNA

Exemplo:

Se o objetivo da ação é determinar a

existência de um bem (procedimento),

o caminho a seguir é inspecioná-lo

fisicamente (teste), buscando uma

prova material satisfatória.

48.

Auditoria Contábil I

PROFESSORMARCOS VINÍCIUS

Testes de Auditoria

PROCEDIMENTOS E PRINCÍPIOS DE

AUDITORIA EXTERNA

NBC TA 500

Os procedimentos de auditoria para

obter evidência podem incluir:

• inspeção

• observação

• confirmação

• recálculo

• reexecução

• procedimentos

analíticos

• indagação

49.

Auditoria Contábil I

PROFESSORMARCOS VINÍCIUS

Testes de Auditoria

PROCEDIMENTOS E PRINCÍPIOS DE

AUDITORIA EXTERNA

Os procedimentos de auditoria para

obter evidência podem incluir:

• inspeção

• observação

• confirmação

• recálculo

Auditoria Contábil I

PROFESSORMARCOS VINÍCIUS

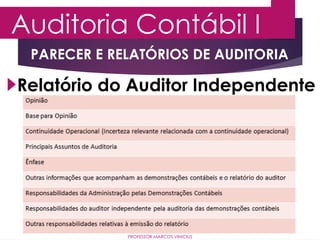

NBC TA 705

PARECER E RELATÓRIOS DE AUDITORIA

O “Parecer dos Auditores

Independentes”, é o documento

mediante o qual o auditor expressa sua

opinião, de forma clara e objetiva,

sobre as demonstrações contábeis nele

indicadas.

53.

Auditoria Contábil I

PROFESSORMARCOS VINÍCIUS

PARECER E RELATÓRIOS DE AUDITORIA

Deve identificar as demonstrações

contábeis sobre as quais o auditor está

expressando sua opinião, indicando,

outrossim, o nome da entidade, as

datas e os períodos a que

correspondem;

Características

54.

Auditoria Contábil I

PROFESSORMARCOS VINÍCIUS

PARECER E RELATÓRIOS DE AUDITORIA

Ser datado e assinado pelo contador

responsável pelos trabalhos, e conter

seu número de registro no Conselho

Regional de Contabilidade.

Características

55.

Auditoria Contábil I

PROFESSORMARCOS VINÍCIUS

PARECER E RELATÓRIOS DE AUDITORIA

Caso o trabalho tenha sido realizado

por empresa de auditoria, o nome e o

número no CRC também devem

constar do parecer.

A data do parecer deve corresponder

ao dia do encerramento dos trabalhos

de auditoria na entidade.

Características

56.

Auditoria Contábil I

PROFESSORMARCOS VINÍCIUS

PARECER E RELATÓRIOS DE AUDITORIA

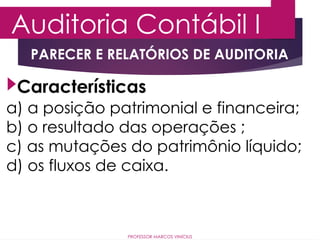

O parecer deve expressar, clara e

objetivamente, se as demonstrações

contábeis auditadas, em todos os

aspectos relevantes, na opinião do

auditor, representam, adequadamente

ou não, de acordo com as prática

contábeis adotadas no Brasil:

Características

57.

Auditoria Contábil I

PROFESSORMARCOS VINÍCIUS

PARECER E RELATÓRIOS DE AUDITORIA

a) a posição patrimonial e financeira;

b) o resultado das operações ;

c) as mutações do patrimônio líquido;

d) os fluxos de caixa.

Características

58.

Auditoria Contábil I

PROFESSORMARCOS VINÍCIUS

PARECER E RELATÓRIOS DE AUDITORIA

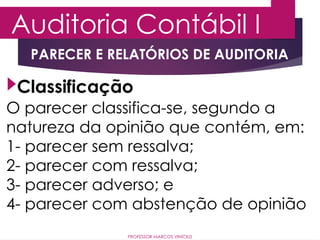

O parecer classifica-se, segundo a

natureza da opinião que contém, em:

1- parecer sem ressalva;

2- parecer com ressalva;

3- parecer adverso; e

4- parecer com abstenção de opinião

Classificação

Auditoria Contábil I

PROFESSORMARCOS VINÍCIUS

Parecer

Deverá revelar se as Demonstrações

Contábeis estão de acordo com:

1. Os Princípios Fundamentais de Contabilidade;

2. As Normas Brasileiras de Contabilidade;

3. As Legislações Específicas;

4. A Real situação Financeira, Econômica e

Patrimonial das Entidades, em todos os aspectos

Relevantes;

PARECER E RELATÓRIOS DE AUDITORIA

61.

Auditoria Contábil I

PROFESSORMARCOS VINÍCIUS

Princípios Fundamentais de

Contabilidade:

1. Entidade;

2. Continuidade;

3. Oportunidade;

4. Registro pelo Valor Original;

5. Atualização Monetária;

6. Competência;

7. Prudência.

PARECER E RELATÓRIOS DE AUDITORIA

62.

Auditoria Contábil I

PROFESSORMARCOS VINÍCIUS

Princípios Fundamentais de

Contabilidade:

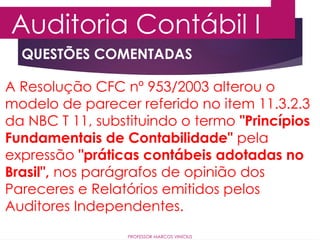

A Resolução CFC nº 953/2003, alterou o

modelo de parecer do item 11.3.2.3 da

NBC T 11, substituindo a expressão:

"com os Princípios Fundamentais de

Contabilidade"

por "práticas contábeis adotadas no Brasil"

PARECER E RELATÓRIOS DE AUDITORIA

QUESTÕES COMENTADAS

Auditoria ContábilI

PROFESSOR MARCOS VINÍCIUS

01. (ESAF - AFRF 2001) A republicação das demonstrações contábeis não

será necessária, conforme a NBC-T-6 - Da Divulgação das Demonstrações

Contábeis quando

a) forem elaboradas em desacordo com os princípios fundamentais de

contabilidade.

b) forem elaboradas apenas com infringência de normas de organismos

reguladores.

c) não forem divulgadas informações relevantes para o correto

entendimento das demonstrações contábeis.

d) as informações constantes nas demonstrações contábeis forem

consideradas insuficientes para o seu correto entendimento.

e) a assembleia de sócios acionistas alterar a destinação de resultado

proposto pela administração da entidade.

65.

QUESTÕES COMENTADAS

Auditoria ContábilI

PROFESSOR MARCOS VINÍCIUS

Um Parecer deverá revelar se as Demonstrações

Contábeis estão de acordo com:

1. Os Princípios Fundamentais de Contabilidade;

2. As Normas Brasileiras de Contabilidade;

3. As Legislações Específicas;

4. A Real situação Financeira, Econômica e

Patrimonial das

Entidades, em todos os aspectos Relevantes.

66.

QUESTÕES COMENTADAS

Auditoria ContábilI

PROFESSOR MARCOS VINÍCIUS

01. (ESAF - AFRF 2001) A republicação das demonstrações contábeis não

será necessária, conforme a NBC-T-6 - Da Divulgação das Demonstrações

Contábeis quando

a) forem elaboradas em desacordo com os princípios fundamentais de

contabilidade.

b) forem elaboradas apenas com infringência de normas de organismos

reguladores.

c) não forem divulgadas informações relevantes para o correto

entendimento das demonstrações contábeis.

d) as informações constantes nas demonstrações contábeis forem

consideradas insuficientes para o seu correto entendimento.

e) a assembleia de sócios acionistas alterar a destinação de resultado

proposto pela administração da entidade.

67.

QUESTÕES COMENTADAS

Auditoria ContábilI

PROFESSOR MARCOS VINÍCIUS

NBC T 6 - 6.3.2 – FUNDAMENTOS E

PROCEDIMENTOS PARA REPUBLICAÇÃO

[...]

6.3.2.3 – Não é necessária a republicação

de demonstrações contábeis, quando a

assembleia de sócios ou acionistas alterar

apenas a destinação de resultados

proposta pela administração da Entidade.

68.

QUESTÕES COMENTADAS

Auditoria ContábilI

PROFESSOR MARCOS VINÍCIUS

01. (ESAF - AFRF 2001) A republicação das demonstrações contábeis não

será necessária, conforme a NBC-T-6 - Da Divulgação das Demonstrações

Contábeis quando

a) forem elaboradas em desacordo com os princípios fundamentais de

contabilidade.

b) forem elaboradas apenas com infringência de normas de organismos

reguladores.

c) não forem divulgadas informações relevantes para o correto

entendimento das demonstrações contábeis.

d) as informações constantes nas demonstrações contábeis forem

consideradas insuficientes para o seu correto entendimento.

e) a assembleia de sócios acionistas alterar a destinação de resultado

proposto pela administração da entidade.

69.

QUESTÕES COMENTADAS

Auditoria ContábilI

PROFESSOR MARCOS VINÍCIUS

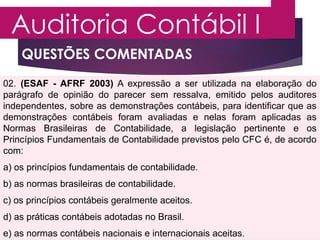

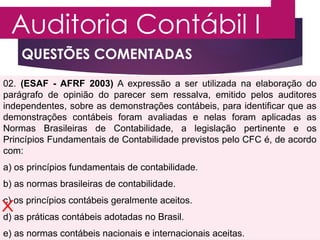

02. (ESAF - AFRF 2003) A expressão a ser utilizada na elaboração do

parágrafo de opinião do parecer sem ressalva, emitido pelos auditores

independentes, sobre as demonstrações contábeis, para identificar que as

demonstrações contábeis foram avaliadas e nelas foram aplicadas as

Normas Brasileiras de Contabilidade, a legislação pertinente e os

Princípios Fundamentais de Contabilidade previstos pelo CFC é, de acordo

com:

a) os princípios fundamentais de contabilidade.

b) as normas brasileiras de contabilidade.

c) os princípios contábeis geralmente aceitos.

d) as práticas contábeis adotadas no Brasil.

e) as normas contábeis nacionais e internacionais aceitas.

70.

QUESTÕES COMENTADAS

Auditoria ContábilI

PROFESSOR MARCOS VINÍCIUS

A Resolução CFC nº 953/2003 alterou o

modelo de parecer referido no item 11.3.2.3

da NBC T 11, substituindo o termo "Princípios

Fundamentais de Contabilidade" pela

expressão "práticas contábeis adotadas no

Brasil", nos parágrafos de opinião dos

Pareceres e Relatórios emitidos pelos

Auditores Independentes.

71.

QUESTÕES COMENTADAS

Auditoria ContábilI

PROFESSOR MARCOS VINÍCIUS

02. (ESAF - AFRF 2003) A expressão a ser utilizada na elaboração do

parágrafo de opinião do parecer sem ressalva, emitido pelos auditores

independentes, sobre as demonstrações contábeis, para identificar que as

demonstrações contábeis foram avaliadas e nelas foram aplicadas as

Normas Brasileiras de Contabilidade, a legislação pertinente e os

Princípios Fundamentais de Contabilidade previstos pelo CFC é, de acordo

com:

a) os princípios fundamentais de contabilidade.

b) as normas brasileiras de contabilidade.

c) os princípios contábeis geralmente aceitos.

d) as práticas contábeis adotadas no Brasil.

e) as normas contábeis nacionais e internacionais aceitas.

72.

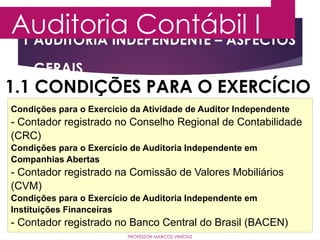

1 AUDITORIA INDEPENDENTE– ASPECTOS

GERAIS

Auditoria Contábil I

PROFESSOR MARCOS VINÍCIUS

1.1 CONDIÇÕES PARA O EXERCÍCIO

Condições para o Exercício da Atividade de Auditor Independente

- Contador registrado no Conselho Regional de Contabilidade

(CRC)

Condições para o Exercício de Auditoria Independente em

Companhias Abertas

- Contador registrado na Comissão de Valores Mobiliários

(CVM)

Condições para o Exercício de Auditoria Independente em

Instituições Financeiras

- Contador registrado no Banco Central do Brasil (BACEN)

73.

1 AUDITORIA INDEPENDENTE– ASPECTOS

GERAIS

Auditoria Contábil I

PROFESSOR MARCOS VINÍCIUS

1.2 PLANEJAMENTO DA AUDITORIA

1. Conhecimento das Práticas Contábeis adotadas pela

entidade e alterações em relação ao período anterior;

2. Conhecimento do Sistema Contábil e de Controles

Internos (SCCI) da Entidade e seu grau de

confiabilidade;

3. A Natureza, Oportunidade e Extensão dos

procedimentos de auditoria a serem realizados.

4. Avaliação dos Riscos de Auditoria em função do

volume e complexidade das transações realizadas;

74.

1 AUDITORIA INDEPENDENTE– ASPECTOS

GERAIS

Auditoria Contábil I

PROFESSOR MARCOS VINÍCIUS

1.2 PLANEJAMENTO DA AUDITORIA

5. A existência de entidades associadas, filiais e partes

relacionadas;

6. O uso de trabalhos de outros auditores

independentes, especialistas e auditores internos;

7. Pareceres, relatórios e outros informes a serem

entregues à entidade;

8. Atenção aos prazos estabelecidos por entidades

reguladoras ou fiscalizadoras e para informações aos

demais usuários.

75.

1 AUDITORIA INDEPENDENTE– ASPECTOS

GERAIS

Auditoria Contábil I

PROFESSOR MARCOS VINÍCIUS

1.2.1 Práticas Contábeis

Um dos pressupostos essenciais é o da

manutenção da uniformidade das

práticas contábeis adotadas pela

entidade.

Caso haja alteração em suas práticas,

deverá tal fato estar evidenciado em

Notas Explicativas.

76.

1 AUDITORIA INDEPENDENTE– ASPECTOS

GERAIS

Auditoria Contábil I

PROFESSOR MARCOS VINÍCIUS

1.2.1 Práticas Contábeis

Exemplo:

Mudança na avaliação de estoques

do método PEPS para o da MPM.

Evidenciar nas Notas Explicativas os

efeitos nas demonstrações contábeis.

PEPS - Primeiro que entra e sai.

MPM - Média Ponderada Móvel.

77.

1 AUDITORIA INDEPENDENTE– ASPECTOS

GERAIS

Auditoria Contábil I

PROFESSOR MARCOS VINÍCIUS

1.2.1 Práticas Contábeis

Fatos relevantes

Dependendo do volume de operações

efetuadas pela entidade, na prática,

torna-se impossível para o auditor

examinar todos os fatos ocorridos.

O Auditor irá considerar os fatos

contábeis relevantes.

78.

1 AUDITORIA INDEPENDENTE– ASPECTOS

GERAIS

Auditoria Contábil I

PROFESSOR MARCOS VINÍCIUS

1.2.2 Sistema Contábil e CI’s (SCCI)

É o conjunto de mecanismos e

rotinas desenvolvidos pelas

entidades com vistas à proteção de

seus patrimônios e a garantia da

integridade e tempestividade de

seus registros contábeis.

79.

1 AUDITORIA INDEPENDENTE– ASPECTOS

GERAIS

Auditoria Contábil I

PROFESSOR MARCOS VINÍCIUS

1.2.2 Sistema Contábil e CI’s (SCCI)

É inerente a um eficaz Sistema Contábil

e de Controles Internos:

Segregação de funções

Delimitação de

responsabilidades

Exemplo: Escrituração e Tesouraria

80.

1 AUDITORIA INDEPENDENTE– ASPECTOS

GERAIS

Auditoria Contábil I

PROFESSOR MARCOS VINÍCIUS

1.2.2 Sistema Contábil e CI’s (SCCI)

Registre-se que a responsabilidade

pela elaboração e execução do SCCI

é da entidade.

Cabe ao Auditor a avaliação da

eficácia deste sistema, a ser efetuada,

essencialmente no planejamento.

81.

1 AUDITORIA INDEPENDENTE– ASPECTOS

GERAIS

Auditoria Contábil I

PROFESSOR MARCOS VINÍCIUS

1.2.2 Sistema Contábil e CI’s (SCCI)

A análise do SCCI possui três fases:

1.

2.

3.

Verificação da existência do

programa ou manual de AI;

Verificação da execução do

SCCI conforme as definições;

Verificação da eficácia.

82.

1 AUDITORIA INDEPENDENTE– ASPECTOS

GERAIS

Auditoria Contábil I

PROFESSOR MARCOS VINÍCIUS

1.2.2 Sistema Contábil e CI’s (SCCI)

Após a análise do SCCI, o Auditor terá

condições de direcionar seu trabalho:

A natureza

A oportunidade

A extensão

Procedimentos

de

Auditoria

83.

1 AUDITORIA INDEPENDENTE– ASPECTOS

GERAIS

Auditoria Contábil I

PROFESSOR MARCOS VINÍCIUS

1.2.3 A Natureza, Oportunidade e

Extensão

No planejamento deve-se determinar

toda a natureza, oportunidade e

extensão de aplicação, objetivando

comprovar que todos os pontos da

entidade considerados relevantes

foram cobertos.

84.

1 AUDITORIA INDEPENDENTE– ASPECTOS

GERAIS

Auditoria Contábil I

PROFESSOR MARCOS VINÍCIUS

1.2.3 A Natureza, Oportunidade e

Extensão

Natureza

Oportunidade

Extensão

Tipo de procedimento

Momento ocorrido

Área de aplicação

85.

QUESTÕES COMENTADAS

Auditoria ContábilI

PROFESSOR MARCOS VINÍCIUS

03. (ESAF- AFTN-96) Na auditoria das demonstrações contábeis, o auditor

deve efetuar o estudo e avaliação do sistema contábil e de controles

internos da entidade, com a finalidade principal de:

a) Determinar a natureza, oportunidade e extensão dos procedimentos de

auditoria.

b) Verificar se os sistemas funcionam da forma como estão previstos.

c) Proporcionar a emissão de relatório de recomendação de melhorias

requeridas.

d) Constatar pontos fracos e ineficientes que possam gerar fraudes e erros.

e) Proporcionar conhecimentos básicos sobre a empresa e sua

organização.

86.

QUESTÕES COMENTADAS

Auditoria ContábilI

PROFESSOR MARCOS VINÍCIUS

Todas as alternativas falam de finalidades.

No entanto, o enunciado refere-se à

principal finalidade do auditor ao efetuar o

estudo e avaliação do sistema contábil e de

controles internos da entidade.

Conceitualmente, a principal finalidade do

auditor nesta fase é a de determinar a

natureza (tipo), oportunidade (momento) e a

extensão dos procedimentos de auditoria.

87.

QUESTÕES COMENTADAS

Auditoria ContábilI

PROFESSOR MARCOS VINÍCIUS

03. (ESAF- AFTN-96) Na auditoria das demonstrações contábeis, o auditor

deve efetuar o estudo e avaliação do sistema contábil e de controles

internos da entidade, com a finalidade principal de:

a) Determinar a natureza, oportunidade e extensão dos procedimentos de

auditoria.

b) Verificar se os sistemas funcionam da forma como estão previstos.

c) Proporcionar a emissão de relatório de recomendação de melhorias

requeridas.

d) Constatar pontos fracos e ineficientes que possam gerar fraudes e erros.

e) Proporcionar conhecimentos básicos sobre a empresa e sua

organização.

3 PAPÉIS DETRABALHO

Auditoria Contábil I

PROFESSOR MARCOS VINÍCIUS

São o conjunto de documentos com

informações e provas coletadas

pelo Auditor, preparados de forma

manual, por meios eletrônicos ou

outros meios, que constituem a

evidência do trabalho executado e

o fundamento de sua opinião.

96.

3 PAPÉIS DETRABALHO

Auditoria Contábil I

PROFESSOR MARCOS VINÍCIUS

Observações

Os Papéis de

Trabalho são de

propriedade

exclusiva do

Auditor, o qual é

responsável por sua

guarda e sigilo.

97.

3 PAPÉIS DETRABALHO

Auditoria Contábil I

PROFESSOR MARCOS VINÍCIUS

Observações

Entre os papéis de trabalho

padronizados, encontram-se, além de

outros: listas de verificação de

procedimentos, cartas de confirmação

de saldos, termos de inspeções físicas

de caixa, de estoques e de outros

ativos.

98.

3 PAPÉIS DETRABALHO

Auditoria Contábil I

PROFESSOR MARCOS VINÍCIUS

Observações

O auditor deve manter

a custódia dos papéis

de trabalho pelo prazo

de cinco anos, a partir

da data de emissão do

seu parecer.

99.

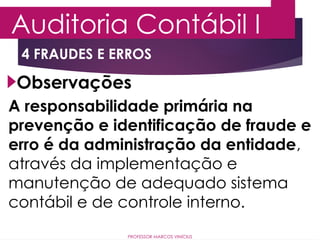

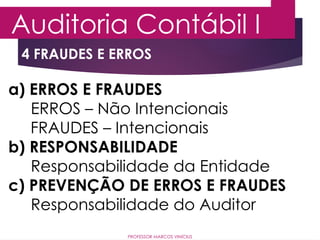

4 FRAUDES EERROS

Auditoria Contábil I

PROFESSOR MARCOS VINÍCIUS

a) Fraude – ato intencional de omissão

ou manipulação de transações,

adulteração de documentos, registros

e demonstrações contábeis;

b) Erro – ato não intencional resultante

de omissão, desatenção ou má

interpretação de fatos na elaboração

de registros e demonstrações contábeis.

100.

4 FRAUDES EERROS

Auditoria Contábil I

PROFESSOR MARCOS VINÍCIUS

Observações

A responsabilidade primária na

prevenção e identificação de fraude e

erro é da administração da entidade,

através da implementação e

manutenção de adequado sistema

contábil e de controle interno.

101.

4 FRAUDES EERROS

Auditoria Contábil I

PROFESSOR MARCOS VINÍCIUS

a) ERROS E FRAUDES

ERROS – Não Intencionais

FRAUDES – Intencionais

b) RESPONSABILIDADE

Responsabilidade da Entidade

c) PREVENÇÃO DE ERROS E FRAUDES

Responsabilidade do Auditor

102.

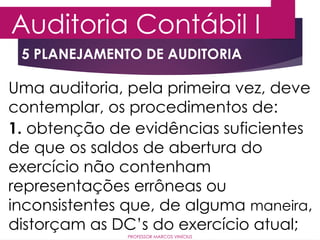

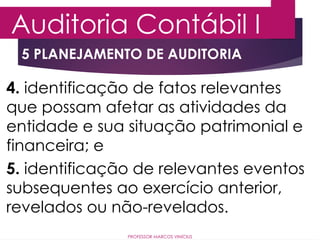

5 PLANEJAMENTO DEAUDITORIA

Auditoria Contábil I

PROFESSOR MARCOS VINÍCIUS

Uma auditoria, pela primeira vez, deve

contemplar, os procedimentos de:

1. obtenção de evidências suficientes

de que os saldos de abertura do

exercício não contenham

representações errôneas ou

inconsistentes que, de alguma maneira,

distorçam as DC’s do exercício atual;

103.

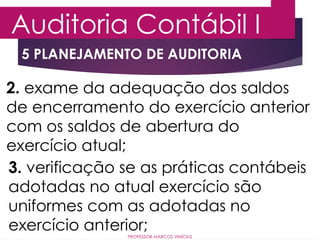

5 PLANEJAMENTO DEAUDITORIA

Auditoria Contábil I

PROFESSOR MARCOS VINÍCIUS

2. exame da adequação dos saldos

de encerramento do exercício anterior

com os saldos de abertura do

exercício atual;

3. verificação se as práticas contábeis

adotadas no atual exercício são

uniformes com as adotadas no

exercício anterior;

104.

5 PLANEJAMENTO DEAUDITORIA

Auditoria Contábil I

PROFESSOR MARCOS VINÍCIUS

4. identificação de fatos relevantes

que possam afetar as atividades da

entidade e sua situação patrimonial e

financeira; e

5. identificação de relevantes eventos

subsequentes ao exercício anterior,

revelados ou não-revelados.

105.

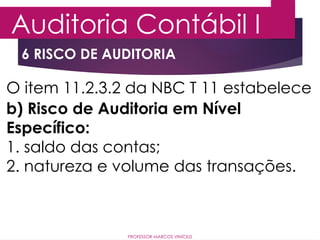

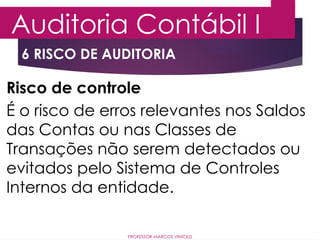

6 RISCO DEAUDITORIA

Auditoria Contábil I

PROFESSOR MARCOS VINÍCIUS

O item 11.2.3.2 da NBC T 11 estabelece

a) Risco de Auditoria em Nível Geral:

1. as DC’s tomadas no seu conjunto;

2. as atividades e a qualidade da

administração;

3. a avaliação do sistema contábil;

4.controles internos e situação

econômica e financeira da entidade.

106.

6 RISCO DEAUDITORIA

Auditoria Contábil I

PROFESSOR MARCOS VINÍCIUS

O item 11.2.3.2 da NBC T 11 estabelece

b) Risco de Auditoria em Nível

Específico:

1. saldo das contas;

2. natureza e volume das transações.

107.

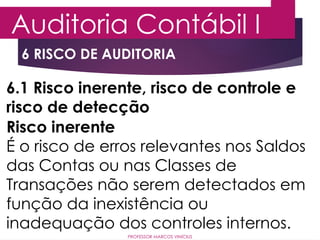

6 RISCO DEAUDITORIA

Auditoria Contábil I

PROFESSOR MARCOS VINÍCIUS

6.1 Risco inerente, risco de controle e

risco de detecção

Risco inerente

É o risco de erros relevantes nos Saldos

das Contas ou nas Classes de

Transações não serem detectados em

função da inexistência ou

inadequação dos controles internos.

108.

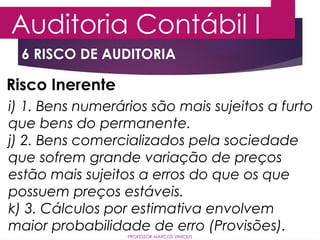

6 RISCO DEAUDITORIA

Auditoria Contábil I

PROFESSOR MARCOS VINÍCIUS

Risco Inerente

i) 1. Bens numerários são mais sujeitos a furto

que bens do permanente.

j) 2. Bens comercializados pela sociedade

que sofrem grande variação de preços

estão mais sujeitos a erros do que os que

possuem preços estáveis.

k) 3. Cálculos por estimativa envolvem

maior probabilidade de erro (Provisões).

109.

6 RISCO DEAUDITORIA

Auditoria Contábil I

PROFESSOR MARCOS VINÍCIUS

Risco de controle

É o risco de erros relevantes nos Saldos

das Contas ou nas Classes de

Transações não serem detectados ou

evitados pelo Sistema de Controles

Internos da entidade.

110.

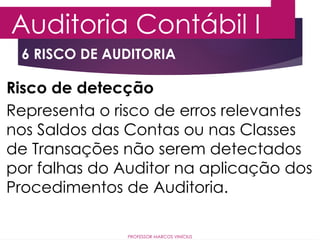

6 RISCO DEAUDITORIA

Auditoria Contábil I

PROFESSOR MARCOS VINÍCIUS

Risco de detecção

Representa o risco de erros relevantes

nos Saldos das Contas ou nas Classes

de Transações não serem detectados

por falhas do Auditor na aplicação dos

Procedimentos de Auditoria.

111.

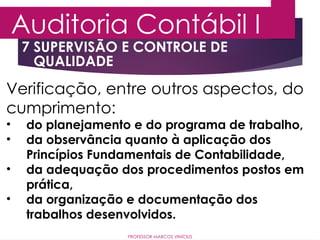

7 SUPERVISÃO ECONTROLE DE

QUALIDADE

Auditoria Contábil I

PROFESSOR MARCOS VINÍCIUS

Verificação, entre outros aspectos, do

cumprimento:

• do planejamento e do programa de trabalho,

• da observância quanto à aplicação dos

Princípios Fundamentais de Contabilidade,

• da adequação dos procedimentos postos em

prática,

• da organização e documentação dos

trabalhos desenvolvidos.

112.

7 SUPERVISÃO ECONTROLE DE

QUALIDADE

Auditoria Contábil I

PROFESSOR MARCOS VINÍCIUS

Da mesma forma, o auditor deverá

instituir um programa de controle de

qualidade visando avaliar,

periodicamente, se os serviços

executados são efetuados de acordo

com as Normas Profissionais de Auditor

Independente e outras normas

pertinentes.

113.

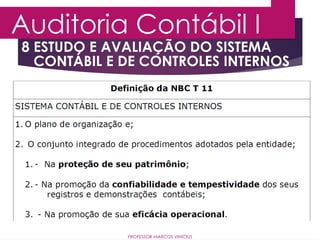

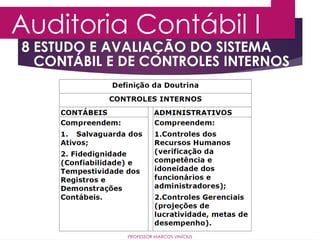

8 ESTUDO EAVALIAÇÃO DO SISTEMA

CONTÁBIL E DE CONTROLES INTERNOS

Auditoria Contábil I

PROFESSOR MARCOS VINÍCIUS

114.

8 ESTUDO EAVALIAÇÃO DO SISTEMA

CONTÁBIL E DE CONTROLES INTERNOS

Auditoria Contábil I

PROFESSOR MARCOS VINÍCIUS

115.

8 ESTUDO EAVALIAÇÃO DO SISTEMA

CONTÁBIL E DE CONTROLES INTERNOS

Auditoria Contábil I

PROFESSOR MARCOS VINÍCIUS

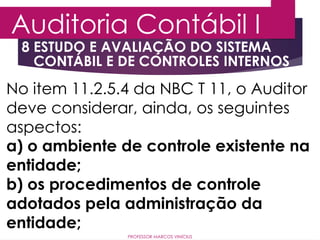

No item 11.2.5.4 da NBC T 11, o Auditor

deve considerar, ainda, os seguintes

aspectos:

a) o ambiente de controle existente na

entidade;

b) os procedimentos de controle

adotados pela administração da

entidade;

116.

8 ESTUDO EAVALIAÇÃO DO SISTEMA

CONTÁBIL E DE CONTROLES INTERNOS

Auditoria Contábil I

PROFESSOR MARCOS VINÍCIUS

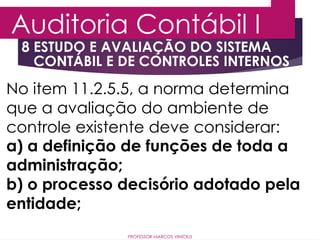

No item 11.2.5.5, a norma determina

que a avaliação do ambiente de

controle existente deve considerar:

a) a definição de funções de toda a

administração;

b) o processo decisório adotado pela

entidade;

117.

8 ESTUDO EAVALIAÇÃO DO SISTEMA

CONTÁBIL E DE CONTROLES INTERNOS

Auditoria Contábil I

PROFESSOR MARCOS VINÍCIUS

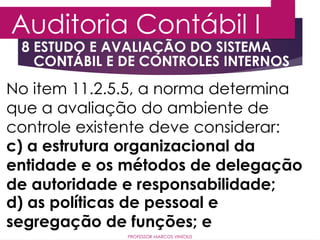

No item 11.2.5.5, a norma determina

que a avaliação do ambiente de

controle existente deve considerar:

c) a estrutura organizacional da

entidade e os métodos de delegação

de autoridade e responsabilidade;

d) as políticas de pessoal e

segregação de funções; e

118.

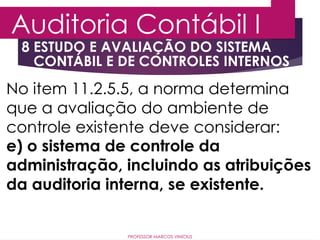

8 ESTUDO EAVALIAÇÃO DO SISTEMA

CONTÁBIL E DE CONTROLES INTERNOS

Auditoria Contábil I

PROFESSOR MARCOS VINÍCIUS

No item 11.2.5.5, a norma determina

que a avaliação do ambiente de

controle existente deve considerar:

e) o sistema de controle da

administração, incluindo as atribuições

da auditoria interna, se existente.

![QUESTÕES COMENTADAS

Auditoria Contábil I

PROFESSOR MARCOS VINÍCIUS

NBC T 6 - 6.3.2 – FUNDAMENTOS E

PROCEDIMENTOS PARA REPUBLICAÇÃO

[...]

6.3.2.3 – Não é necessária a republicação

de demonstrações contábeis, quando a

assembleia de sócios ou acionistas alterar

apenas a destinação de resultados

proposta pela administração da Entidade.](https://image.slidesharecdn.com/auditoriaexterna-250420093902-37949a8e/85/Apresentacao-de-aula-Auditoria-Externa-pptx-67-320.jpg)

![metodologias-ativas-de-aprendizagem.pptx_(1)[1].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/metodologias-ativas-de-aprendizagem-260204140054-ff555186-thumbnail.jpg?width=640&height=640&fit=bounds)