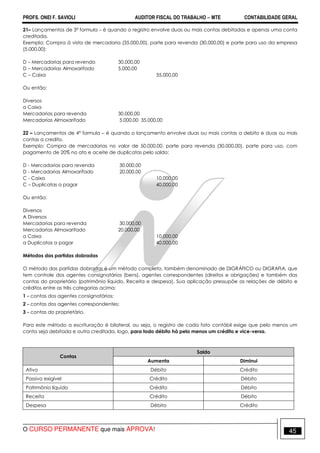

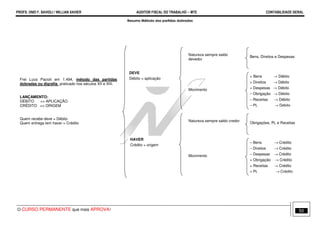

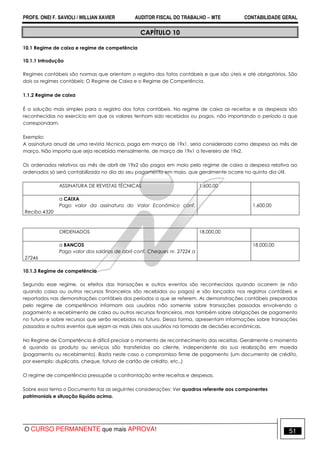

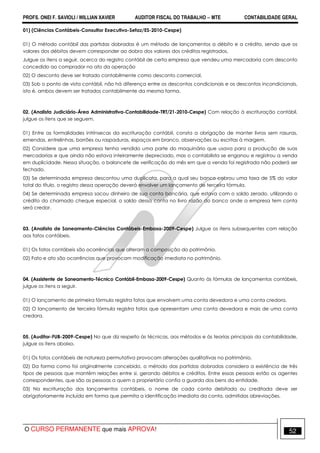

![PROFS. ONEI F. SAVIOLI / WILLIAN XAVIER AUDITOR FISCAL DO TRABALHO −−−− MTE CONTABILIDADE GERAL

O CURSO PERMANENTE que mais APROVA! 5

CAPÍTULO 1

1. Conceituação, objetivos, campo de atuação e usuários da informação contábil.

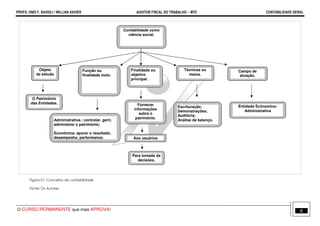

1.1 Conceito de contabilidade

É a ciência social que estuda os fenômenos ocorridos no patrimônio das entidades, mediante o registro, a

classificação, a demonstração expositiva, a análise e a interpretação desses fatos, com o fim de oferecer

informações e orientação – necessárias à tomada de decisões – sobre a composição do patrimônio, suas variações

e o resultado econômico decorrente da gestão da riqueza patrimonial (FRANCO, 1997, p. 210).

Contabilidade: é um instrumento da função administrativa e econômica, que tem por finalidade controlar o

patrimônio, apurar o resultado e prestar informações sobre o patrimônio das entidades econômico-administrativa.

1.2 Objeto da contabilidade. O objeto da contabilidade é o patrimônio das entidades, pois a contabilidade

registra, controla, mensura, classifica, interpreta os fatos que afetam esse patrimônio.

O Conselho Federal de Contabilidade (CFC), no documento Resolução CFC nº 750/93, em seu artigo 5º. assim

confirma: “ O Princípio da Entidade reconhece o Patrimônio como objeto da Contabilidade [...]”.

1.3 Campo de atuação: todas pessoas físicas ou jurídicas, com ou sem fins lucrativos, ou seja as entidades

econômico-administrativas.

1.4 Objetivo ou finalidade geral da contabilidade

Com base no conceito mencionado a finalidade é fornecer informações econômicas e financeiras sobre o

patrimônio das entidades úteis para a tomada de decisões.

1.5 Função da contabilidade. São duas as funções da contabilidade:

1.5.1 Função administrativa: controlar o patrimônio de uma entidade, tanto no aspecto estático quanto dinâmico.

1.5.2 Função econômica: que consiste em apuração de lucro ou prejuízo, nas empresas com fins lucrativos, ou seja,

calcular o resultado econômico (rédito).

1.6 Técnicas contábeis. Para atingir sua finalidade, a contabilidade se utiliza das seguintes técnicas contábeis:

1.6.1 Escrituração contábil – registro dos fatos que ocorrem no patrimônio.

1.6.2 Demonstrações contábeis (demonstrações expositivas) – são a exposição dos componentes patrimoniais, do

resultado, das mutações do patrimônio e dos fluxos de recursos. As demonstrações contábeis são: Balanço

Patrimonial, Demonstração do Resultado do Exercício (DRE), Demonstração das Mutações do Patrimônio Líquido

(DMPL), Demonstração dos Lucros ou Prejuízos Acumulados (DLPA), Demonstração das Origens e Aplicações dos

Recursos método direto ou indireto (DOAR), Demonstração dos Fluxos de Caixa direto ou indireto (DFC),

Demonstração do Valor Adicionado (DVA) e Balanço Social (BS), Demonstração do Resultado Abrangente (DRA).

1.6.3 Auditoria contábil – verificação da confirmação da adequação dos registros e das demonstrações contábeis

aos Princípios de Contabilidade às Normas de Contabilidade e as legislações pertinentes.

1.6.4 Análise de balanços – analisar, interpretar, comparar a situação econômica e financeira da entidade.

1.7 Usuários da informação contábil

A finalidade da contabilidade é fornecer informações econômicas e financeiras sobre o patrimônio das entidades.

As informações são dirigidas às pessoas, sejam físicas ou jurídicas. Portanto, os usuários da informação contábil.

1.8.1 Premissa subjacente: Continuidade. As demonstrações contábeis normalmente são elaboradas tendo como

premissa que a entidade está em atividade (going concern assumption) e irá manter-se em operação por um

futuro previsível. Desse modo, parte-se do pressuposto de que a entidade não tem a intenção, nem tampouco a

necessidade, de entrar em processo de liquidação ou de reduzir materialmente a escala de suas operações. Por

outro lado, se essa intenção ou necessidade existir, as demonstrações contábeis podem ter que ser elaboradas em

bases diferentes e, nesse caso, a base de elaboração utilizada deve ser divulgada.

1.8.2 Bandeira contábil: essência prevalece sobre a forma. A característica essência sobre a forma foi formalmente

retirada da condição de componente separado da representação fidedigna, por ser considerado isso uma

redundância. A representação pela forma legal que difira da substância econômica não pode resultar em

representação fidedigna, conforme citam as Bases para Conclusões. Assim, essência sobre a forma continua, na

realidade, bandeira insubstituível nas normas do IASB.](https://image.slidesharecdn.com/cont-150115112935-conversion-gate01/85/Contabilidade-Geral-e-Auditoria-Completa-MTE-5-320.jpg)

![PROFS. ONEI F. SAVIOLI / WILLIAN XAVIER AUDITOR FISCAL DO TRABALHO −−−− MTE CONTABILIDADE GERAL

O CURSO PERMANENTE que mais APROVA! 7

01. [Téc. Contabilidade-(C19)-(NI)-(T)-FUB/2014-UnB] Com relação a conceitos, objetivos e finalidades da contabilidade,

julgue os itens que se seguem.

1) (I.51) Auxiliar um governo no processo de fiscalização tributária é uma das finalidades da contabilidade.

2) (I.52) A contabilidade consiste em um sistema de informações financeiras destinado a identificar, registrar e comunicar

os eventos econômicos de uma organização.

3) (I.53) As finalidades da contabilidade incluem auxiliar os gestores de uma organização a exercer seu papel na

gestão de negócios.

02. [Téc. Contabilidade-(C23)-(NI)-(T)-FUB/2008-UnB] Quanto aos conceitos, objetivos e finalidade da contabilidade,

julgue os itens a seguir, “C” para Certo e “E” quando Errado os itens abaixo:

1) (I.51) O principal objetivo da contabilidade é fornecer informações para auxiliar o processo decisório dos usuários.

2) (I.52) A contabilidade é uma ciência social porque tem objeto próprio, o patrimônio.

3) (I.53) A finalidade da contabilidade é registrar os fatos e produzir informações que possibilitem ao titular do patrimônio

o planejamento e o controle de suas ações.

4) (I.54) O objeto de estudo da contabilidade é o patrimônio líquido, constituído pelo conjunto de ativo e passivo.

5) (I.55) O patrimônio das entidades constitui a matéria de estudo da contabilidade.

03. (Contador-STM-2010-Cespe) Com relação à Ciência Contábil e suas características, julgue os itens que se seguem.

1) O objeto da contabilidade é o patrimônio, constituído pelo conjunto de bens, direitos e obrigações próprios de

determinado ente.

04. (Analista de Saneamento-Ciências Contábeis-Embasa-2009-Cespe)

1) O principal objetivo da contabilidade é fornecer informações úteis para auxiliar o processo decisório dos usuários.

05. (Assistente de Saneamento-Técnico Contábil-Embasa-2009-Cespe)

1) O objeto da contabilidade é o patrimônio das entidades.

2) A principal finalidade da contabilidade é prover informações para auxiliar a tomada de decisões.

06. (Auditor-FUB-2009-Cespe)

1) As funções da contabilidade incluem a orientação dos usuários, assim entendida a prestação de informações úteis

que possam evidenciar as mutações patrimoniais, tanto qualitativas quanto quantitativas.

07. (Técnico de Atividades do Meio Ambiente-Ténico em Contabilidade-IBAMA-2009-Cespe)

01) A contabilidade tem como objeto o patrimônio e como um de seus objetivos prover seus usuários de informações

úteis para a tomada de decisão.

02) A contabilidade busca entender as mutações sofridas pelo patrimônio, tendo como alvo, entre outras, uma visão

prospectiva de possíveis variações. As mutações tanto podem decorrer da ação do homem como da natureza.

08. (Contador-Município do Ipojuca-2009-Cespe)

01) O objetivo científico da contabilidade manifesta-se na correta apresentação do patrimônio e na apreensão e

análise das causas das suas mutações.

09. [Téc. Contabilidade-(C19)-(NI)-(M)-SUFRAMA/2014-UnB] No que se refere às noções básicas de contabilidade,

julgue os itens que se seguem.

1) (I.51) A forma de realização da escrituração contábil das empresas independe da legislação fiscal, ainda que o

governo seja um dos usuários da informação contábil.

2) (I.52) Uma empresa que tenha ativos totais de R$ 100,00, passivos totais de R$ 90,00 e capital social realizado de

R$ 20,00 apresenta uma situação patrimonial líquida deficitária.

3) (I.53) O fato contábil consistente no desconto de duplicatas junto a um banco resulta em redução da situação

patrimonial líquida da empresa.

4) (I.54) A transferência de recursos do caixa da empresa para uma aplicação de renda variável constitui exemplo

de fato contábil modificativo aumentativo.](https://image.slidesharecdn.com/cont-150115112935-conversion-gate01/85/Contabilidade-Geral-e-Auditoria-Completa-MTE-7-320.jpg)

![PROFS. ONEI F. SAVIOLI / WILLIAN XAVIER AUDITOR FISCAL DO TRABALHO −−−− MTE CONTABILIDADE GERAL

O CURSO PERMANENTE que mais APROVA! 14

Exercícios de fixação

01. (NEON). Características qualitativas da informação contábil-financeira útil. São características qualitativas

fundamentais, assinale certo ou errado:

1) relevância 4) entidade.

2) materialidade 5) comparabilidade.

3) representação fidedigna

02. (NEON). São características qualitativas de melhoria, assinale certo ou errado:

1) comparabilidade. 4) materialidade.

2) verificabilidade. 5) compreensibilidade.

3) tempestividade.

03. (NEON). São características qualitativas fundamentais, assinale certo ou errado:

1) relevância e representação fidedigna. 4) relevância, materialidade e representação fidedigna.

2) verificabilidade e materialidade. 5) relevância e materialidade.

3) materialidade e representação fidedigna.

04. (NEON). Um número variado de bases de mensuração é empregado em diferentes graus e em variadas

combinações nas demonstrações contábeis. Essas bases incluem o que segue, assinale certo ou errado para os

itens:

01) Custo histórico. Os ativos são registrados pelos montantes pagos em caixa ou equivalentes de caixa ou pelo

valor justo dos recursos entregues para adquiri-los na data da aquisição. Os passivos são registrados pelos

montantes dos recursos recebidos em troca da obrigação ou, em algumas circunstâncias (como, por exemplo,

imposto de renda), pelos montantes em caixa ou equivalentes de caixa se espera serão necessários para

liquidar o passivo no curso normal das operações.

02) Custo corrente. Os ativos são mantidos pelos montantes em caixa ou equivalentes de caixa que teriam de ser

pagos se esses mesmos ativos ou ativos equivalentes fossem adquiridos na data do balanço. Os passivos são

reconhecidos pelos montantes em caixa ou equivalentes de caixa, não descontados, que se espera seriam

necessários para liquidar a obrigação na data do balanço.

03) Valor realizável (valor de realização ou de liquidação). Os ativos são mantidos pelos montantes em caixa ou

equivalentes de caixa que poderiam ser obtidos pela sua venda em forma ordenada. Os passivos são

mantidos pelos seus montantes de liquidação, isto é, pelos montantes em caixa ou equivalentes de caixa, não

descontados, que se espera serão pagos para liquidar as correspondentes obrigações no curso normal das

operações.

04) Valor presente. Os ativos são mantidos pelo valor presente, descontado, dos fluxos futuros de entradas líquidas

de caixa que se espera seja gerado pelo item no curso normal das operações. Os passivos são mantidos pelo

valor presente, descontado, dos fluxos futuros de saídas líquidas de caixa que se espera serão necessários para

liquidar o passivo no curso normal das operações.

05. [Téc. Contabilidade-(C19)-(NI)-(T)-FUB/2014-UnB] Julgue os itens a seguir, acerca de patrimônio e conceitos

correlatos.

1) (I.54) O patrimônio de um grupo econômico é a soma dos patrimônios de todas as organizações que o integram,

ajustados de acordo com a legislação vigente.

2) (I.55) A situação líquida de uma organização, que resulta da diferença entre seus ativos e seus passivos, é

afetada negativamente pelas despesas da organização e positivamente pelo reconhecimento de receitas e

investimentos feitos por seus acionistas.

3) (I.56) O balanço patrimonial de uma empresa representa graficamente a sua situação patrimonial.](https://image.slidesharecdn.com/cont-150115112935-conversion-gate01/85/Contabilidade-Geral-e-Auditoria-Completa-MTE-14-320.jpg)

![PROFS. ONEI F. SAVIOLI / WILLIAN XAVIER AUDITOR FISCAL DO TRABALHO −−−− MTE CONTABILIDADE GERAL

O CURSO PERMANENTE que mais APROVA! 19

01. [Anal. Jud. 01-(Ár. Ap. Espec.)-(Esp. Téc. Cont.)-(C30)-TJ-ES/2011-UnB] Com base na atual legislação societária,

e considerando as técnicas e os princípios contábeis, julgue os itens que se seguem. (adaptada)

1) (I.74) Divide-se o patrimônio líquido em capital social, reservas de capital, ajustes de avaliação patrimonial,

reservas de lucros, ações em tesouraria e prejuízos acumulados.

02. [Anal. Jud.-(Ár. Adm.)-(Esp. Contab.)-(C4)-(NS)-(M)-TRT-21ª-REG/2010-UnB].(Acerca das noções básicas de

contabilidade, julgue os itens seguintes.

1) (I.54) Muitas são as condições em que a equação patrimonial de uma entidade pode apresentar-se, mas em

nenhuma hipótese a situação líquida pode ser maior do que o ativo total.

03. (Analista Judiciário-Contabilidade–TRT 17R-2009–Cespe)

1) Créditos de funcionamento e créditos de financiamento são contas a receber distintas, porque os créditos de

funcionamento referem-se a valores decorrentes de atividades normais da empresa e os créditos de financiamento

consistem em valores de operações estranhas às atividades da empresa.

2) Quando, na equação patrimonial de uma entidade, o ativo total, somado à situação líquida, é igual ao passivo

total, a situação financeira da entidade pode ser considerada bastante confortável.

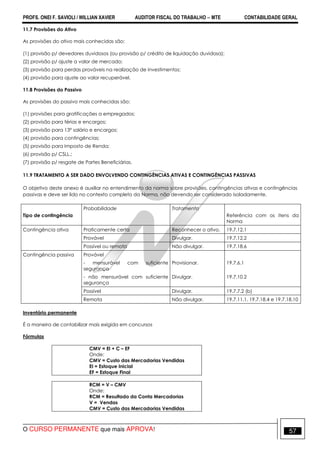

04. (NEON) Considere a legenda a seguir: • AC = Ativo Circulante; • ANC = Ativo Não Circulante; • PC = Passivo

Circulante; • PNC = Passivo Não Circulante;

• PL = Patrimônio Líquido. Quais equações caracterizam Passivo a Descoberto, Assinale Certo ou Errado?

1) (AC + ANC ) – (PC + PNC – PL) = 0

2) (AC + ANC + PL) – (PC + PNC) = 0

3) (AC – ANC + PL) + (PC – PNC) = 0

4) (AC + ANC) – (PC – PNC + PL) = 0

5) – (AC + ANC) – (–PC –PNC + PL) = 0

05. (NEON) Na composição do patrimônio de uma empresa, assinale Certo ou Errado:

1) se o ativo for maior que o passivo exigível, a situação líquida também pode se apresentar maior.

2) se o passivo exigível for maior que a situação líquida, podemos ter o chamado passivo a descoberto.

3) se o ativo e o passivo exigível tiverem valores iguais, a situação líquida terá valor negativo.

4) se o ativo tiver valor igual a zero, a situação líquida também poderá se apresentar com o valor igual.

5) se a ordem decrescente de valores for ativo, passivo exigível e situação líquida, a situação líquida será positiva.

06. (Técnico da Receita Federal/ESAF) Na maioria das empresas comerciais, o ativo suplanta o passivo exigível.

Assim, a representação mais comum do patrimônio de uma empresa comercial assume a forma, assinale Certo ou

Errado:

1) Ativo = passivo + patrimônio líquido. 4) Ativo não circulante + ativo circulante = Passivo.

2) Ativo + patrimônio líquido = passivo. 5) Ativo – situação líquida = passivo.

3) –Passivo + ativo = patrimônio líquido.

07. (Técnico de Finanças e Controle/ESAF) Indique a equação patrimonial que configure passivo a descoberto,

assinale certo ou errado:

1) ativo = passivo.

2) passivo = ativo + patrimônio líquido. 4) patrimônio líquido = ativo – passivo.

3) ativo = passivo + patrimônio líquido. 5) ativo –passivo = – patrimônio líquido.

08. (NEON) Entre as situações patrimoniais abaixo relacionadas, marque a opção que indica situação líquida

positiva:

1) P = SL e SL < A 4) SL < P e P < A

2) A > SL e SL > P 5) A = P e P > SL

3) A = SL e SL > P](https://image.slidesharecdn.com/cont-150115112935-conversion-gate01/85/Contabilidade-Geral-e-Auditoria-Completa-MTE-19-320.jpg)

![PROFS. ONEI F. SAVIOLI / WILLIAN XAVIER AUDITOR FISCAL DO TRABALHO −−−− MTE CONTABILIDADE GERAL

O CURSO PERMANENTE que mais APROVA! 23

01. [Téc. Contabilidade-(C19)-(NI)-(T)-FUB/2014-UnB] Considere os seguintes eventos:

I aquisição, à vista, de matérias-primas para processamento industrial;

II venda de mercadorias, a prazo, por preço superior ao praticado nas vendas à vista;

III contratação de novos empregados para a filial da empresa;

IV pagamento, com juros, de duplicata vencida;

V pagamento a trabalhadores eventuais para o descarregamento de um caminhão, no momento da prestação

do serviço;

VI perda de mercadorias não cobertas por seguro, em decorrência de inundação na área de estoques;

VII constituição de capital social em dinheiro.

Com base nos eventos apresentados acima, julgue os próximos itens, relativos a atos e fatos administrativos.

1) (I.58) Um fato misto é aquele que modifica a situação patrimonial líquida da empresa e, além disso, implica

permuta de valores idênticos entre contas patrimoniais, como ocorre nos eventos II e VII.

2) (I.59) Todos os eventos listados são fatos administrativos, visto que, em algum momento, afetarão o patrimônio.

3) (I.60) O evento I é fato permutativo.

4) (I.61) Os eventos V e VI exemplificam fatos modificativos.

02. [Anal. Jud.-(Ár. Adm.)-(Esp. Contab.)-(C2)-TRE-ES/2011-UnB] Com referência a conceitos básicos de contabilidade,

julgue os itens seguintes.

1) (I.51) De acordo com a teoria materialista, as contas denominadas integrais são aquelas representativas de bens,

direitos, obrigações e situação líquida das entidades, enquanto as receitas e despesas formam o conjunto de

contas denominadas diferenciais.

2) (I.52) A observância do princípio da continuidade é indispensável à correta aplicação do princípio da competência.

3) (I.53) A confusão normalmente feita entre os termos capital e patrimônio é causada pelo fato de, na contabilidade,

o capital ser constituído pelo patrimônio líquido, enquanto o patrimônio é formado pelo ativo total das entidades.

4) (I.54) O pagamento de um encargo, como, por exemplo, salários e aluguéis, pode ser considerado um fato permutativo

ou modificativo, dependendo da data de ocorrência do respectivo fato gerador.

03. [Téc. Jud.-(Ár. Adm.)-(Esp. Contabilidade)-(C12)-TRE-ES/2011-UnB] Julgue os itens seguintes, relativos a atos e

fatos administrativos.

1) (I.57) Considera-se a compra de um computador para uso da administração da firma com parte do pagamento

à vista e parte a prazo como um fato administrativo modificativo.

2) (I.58) Se uma empresa contratou um eletricista e, como pagamento, entregou mercadorias de seu estoque, e se

o valor do serviço recebido superou o custo da mercadoria entregue, então a empresa terá de reconhecer um

fato administrativo modificativo diminutivo.

3) (I.59) Considera-se a compra a prazo de uma cafeteira para preparo do lanche dos empregados um fato administrativo

permutativo.

04. (Cespe-UNB, Agente da Polícia Federal) Julgue os itens a seguir, relativos à compra de material de estoque para

revenda por uma empresa que atue no ramo de comércio varejista:

01) A compra de diversos itens por um preço total de R$ 5.000,00, após um desconto de R$ 500, para pagamento à

vista, altera o lucro da empresa, mesmo antes da revenda desses itens.

02) A compra de material de estoque por R$ 1.000,00 para pagamento a prazo, acarreta um débito em conta de

estoque e um crédito em conta de passivo, fornecedores.

03) A compra de diversos itens de estoque, pelo preço total de R$ 10.000,00, com pagamento de R$ 1.000,00 no

ato e R$ 9.000,00, a prazo, implica o registro de R$ 1.000,00 em conta redutora do lucro operacional, além dos

demais registros.

04) A compra de itens no valor de R$ 20.000,00, com custo adicional de frete de R$ 400,00, implica um registro de

R$ 20.400,00 a débito de conta de estoques.

05) A compra de calçados para revenda, com emissão de nota fiscal pelo fornecedor no valor de R$ 30.000,00,

acarreta um registro pelo comprador a crédito de estoques no valor de R$ 27.000,00.](https://image.slidesharecdn.com/cont-150115112935-conversion-gate01/85/Contabilidade-Geral-e-Auditoria-Completa-MTE-23-320.jpg)

![PROFS. ONEI F. SAVIOLI / WILLIAN XAVIER AUDITOR FISCAL DO TRABALHO −−−− MTE CONTABILIDADE GERAL

O CURSO PERMANENTE que mais APROVA! 24

05. (ACE-MDIC-2008-Cespe)

01) Caso um bem do ativo imobilizado, adquirido e registrado por R$ 300.000,00, já tiver acumulado uma

depreciação correspondente a 40% de sua vida útil, nessa ocasião, a venda à vista desse bem por R$ 150.000,00

caracterizará um fato contábil misto diminutivo.

06. (Contador-Advocacia-Geral da União–2010-Cespe) Fato contábil é toda decisão administrativa que afeta o

patrimônio de uma entidade contábil, mudando sua qualidade ou quantidade. A esse respeito,julgue os itens

subsequentes.

01) A compra de um veículo no valor de R$ 50.000,00, por meio de financiamento em 36 parcelas, com juros de 2%

ao mês, sem entrada, caracteriza fato contábil permutativo.

02) Uma transação entre partes relacionadas não pode caracterizar fato contábil modificativo, tendo em vista que

seus efeitos serão excluídos na consolidação dos balanços.

07. [Agente Pol. Fed.-(Pr. Obj.)-DPF-MJ/2012-UnB] Considere os eventos de I a V listados abaixo.

I. aquisição de veículo à vista para uso na atividade operacional

II. baixa de bem inservível registrado no imobilizado

III. apropriação da folha de pessoal do mês

IV. registro da diminuição do valor de dívida a receber em função da variação monetária

V. pagamento de obrigação com desconto

Com base nas informações acima, julgue os itens a seguir, relativos à classificação dos fatos administrativos.

1) (I.76) Os eventos II, IV e V são classificados como fatos mistos, pois, além de provocarem variações no saldo

patrimonial, representam a transposição de valores entre os grupos de contas patrimoniais.

2) (I.77) Os eventos I e III classificam-se como fatos permutativos e não afetam o saldo patrimonial da entidade.

08. (Auditor-FUB-2009-Cespe) No que diz respeito às técnicas, aos métodos e às teorias principais da contabilidade,

julgue os itens abaixo.

01) Os fatos contábeis de natureza permutativa provocam alterações qualitativas no patrimônio.

02) Da forma como foi originalmente concebido, o método das partidas dobradas considera a existência de três

tipos de pessoas que mantêm relações entre si, gerando débitos e créditos. Entre essas pessoas estão os agentes

correspondentes, que são as pessoas a quem o proprietário confia a guarda dos bens da entidade.

03) Na escrituração dos lançamentos contábeis, o nome de cada conta debitada ou creditada deve ser obrigatoriamente

incluído em forma que permita a identificação imediata da conta, admitidas abreviações.

09. (Técnico de Atividades do Meio Ambiente-Técnico em Contabilidade-Ibram-2009-Cespe) Julgue os itens seguintes,

relativos a atos e fatos administrativos.

01) Considere a situação em que a administração de determinada entidade contábil tenha admitido um

empregado. Sabendo-se que esse empregado irá trabalhar e gerar despesas certas, é correto que o seu salário

seja registradono momento de sua admissão, tendo em vista o princípio da oportunidade.

02) Considere a situação em que determinada entidade tinha direito de receber uma venda tenha trocado o título

correspondente por produtos a serem estocados. Nesse caso, essa transação pode ser chamada de fato misto,

pois envolveu a receita de venda com aquisição de estoques.

03) O pagamento de dívida é exemplo de fato permutativo, tendo em vista que altera simultaneamente o ativo e

o passivo.

04) O fato administrativo misto não precisa envolver o ativo e o passivo ao mesmo tempo; exemplo do que se

afirma é o recebimento de valores registrados no ativo com juros.](https://image.slidesharecdn.com/cont-150115112935-conversion-gate01/85/Contabilidade-Geral-e-Auditoria-Completa-MTE-24-320.jpg)

![PROFS. ONEI F. SAVIOLI / WILLIAN XAVIER AUDITOR FISCAL DO TRABALHO −−−− MTE CONTABILIDADE GERAL

O CURSO PERMANENTE que mais APROVA! 29

1. [Contador-(C3)-(NS)-(M)-CADE/2014-UnB] Com relação a conceituação, classificação e conteúdos do ativo, julgue

os itens que se seguem, de acordo com a legislação vigente.

1) (I.76) Os veículos de uma empresa automobilística destinados à venda deverão ser classificados no ativo

circulante, realizável a longo prazo ou imobilizado, conforme o momento da alienação do bem.

2) (I.77) O ativo imobilizado pode, eventualmente, incluir bens incorpóreos.

3) (I.78) Os veículos de uma empresa de transportes e movimentação de valores que são utilizados para manutenção da

atividade da empresa deverão ser classificados como ativos não circulantes.

2. [Contador-(C7)-(NS)-(T)-SUFRAMA/2014-UnB] Julgue os itens seguintes a respeito de demonstrações contábeis e

suas contas específicas, com base na legislação vigente.

1) (I.57) A conta contábil que evidencia os ajustes de avaliação patrimonial terá saldo capaz de demonstrar

contrapartidas de aumentos e diminuições de elementos do ativo e do passivo no balanço patrimonial.

2) (I.58) Na elaboração do balanço patrimonial de uma S/A constituída em 31/1/2014, as aplicações de recursos

imobilizados de 2013 e de janeiro de 2014 são consideradas gastos pré-operacionais e classificadas como despesas

referentes ao exercício de 2014.

3. [Contador-(C7)-(NS)-(T)-SUFRAMA/2014-UnB] Acerca de demonstrações contábeis e seus componentes, julgue os

próximos itens.

1) (I.68) A emissão da demonstração das mutações do patrimônio líquido, da qual constam as ações em tesouraria,

é obrigatória para as sociedades anônimas.

2) (I.69) A parte do lucro que uma sociedade anônima não destinar ao pagamento de dividendos deverá ser

contabilizada como reservas de capital.

3) (I.70) No balanço patrimonial encerrado em 31/12/2012 de uma empresa comercial com ciclo operacional de

um ano, a aplicação em instrumento financeiro mantido até o vencimento, efetuada em dezembro de 2012, com

vencimento em abril de 2014 e rendimentos prefixados, deverá figurar no ativo circulante no balanço patrimonial,

no grupo de disponibilidades.

4) (I.71) Integram o ativo não circulante os grupos: realizável a longo prazo, permanente e diferido.

5) (I.72) A demonstração de lucros ou prejuízos acumulados discrimina as reversões de reservas, as transferências

para reservas, os dividendos do período e a parcela dos lucros incorporada ao capital.

4. (NEON). Uma empresa comercial apresentou as seguintes informações relativas a um bem material classificado

no Balanço Patrimonial no Ativo Não Circulante Imobilizado:

Custo reconhecido do ativo 6.000,00

Depreciação Acumulada 1.500,00

Valor Residual 800,00

Considerando-se exclusivamente as informações recebidas, o valor depreciável deste ativo imobilizado, em reais,

assinale certo ou errado:

01) O valor depreciável R$ 5.200,00.

02) O valor contábil R$ 4.500,00.

03) Se o valor contábil no final do exercício for R$ 4.500, e o valor recuperável R$ 4.300, deveremos reconhecer

perda de R$ 200, no teste de recuperabilidade.

04) Se a vida útil do bem corresponder a 10 anos, a depreciação correspondente a um ano será R$ 520.

05) O valor recuperável representa o maior valor, entre o valor justo líquido de venda e o valor em uso.

06) O valor em uso, representa o fluxo de caixa futuro, trazido a valor presente.](https://image.slidesharecdn.com/cont-150115112935-conversion-gate01/85/Contabilidade-Geral-e-Auditoria-Completa-MTE-29-320.jpg)

![PROFS. ONEI F. SAVIOLI / WILLIAN XAVIER AUDITOR FISCAL DO TRABALHO −−−− MTE CONTABILIDADE GERAL

O CURSO PERMANENTE que mais APROVA! 30

05. [Anal. Adm.-(Ár. Ciênc. Cont.)-(C1)-(CE)-(NS)-(M)-ANTAQ/2014-UnB] Acerca da forma de contabilização e

mensuração de itens patrimoniais, julgue os itens subsecutivos.

1) (I.67) Considere que o valor contábil líquido de um equipamento industrial seja R$ 10.000, o valor em uso, R$ 9.000

e o valor líquido de venda, R$ 10.100. Nessa situação, caso a empresa deseje continuar usando o bem em seu

processo produtivo, deverá ser constituída provisão, para a redução ao valor recuperável, de R$ 1.000.

2) (I.68) A expectativa de alta efetividade do hedge é condição para a adoção da hedge accounting.

3) (I.69) Considere que uma empresa tenha incorrido em custos totais de R$ 85 para a elaboração e venda de um

produto cujo preço normal de venda seja de R$ 100, e que, em razão de necessidades financeiras urgentes, a

empresa seja forçada a vender esse produto pelo preço de R$ 95. Nesse caso, o valor justo desse produto será de

R$ 95.

4) (I.70) Segundo a abordagem de custo, o valor justo de um item patrimonial é o seu custo de reposição corrente.

06. [Agente Pol. Fed.-(Pr. Obj.)-DPF-MJ/2014-UnB] Com relação à natureza do patrimônio e aos mecanismos para o

seu controle, julgue os itens a seguir.

1) (I.81) No momento da apropriação mensal de um seguro contratado para doze meses, o crédito deverá ser feito

na conta bancos ou na conta caixa.

2) (I.82) O direito que uma empresa detém para a exploração de recursos minerais de jazida que não seja de sua

propriedade é considerado bem incorpóreo.

3) (I.83) Caso uma empresa compre mercadorias a prazo, no momento do pagamento de uma das duplicatas

referentes a essa compra ocorrerá um fato permutativo.

4) (I.84) Para o registro da situação de dívida de responsabilidade de uma conta, deve-se fazer um crédito.

5) (I.85) O plano de contas deve reunir os elementos necessários para o registro das operações desenvolvidas, as

quais podem sofrer variações significativas de uma empresa para outra.

6) (I.86) As superveniências ativas registram fatos que têm efeito patrimonial oposto ao provocado pelas insubsistências

passivas.

07. [Agente Pol. Fed.-(Pr. Obj.)-DPF-MJ/2014-UnB] Para que se demonstre com fidelidade a situação patrimonial de

determinada entidade, faz-se necessária a observância de normas técnicas e legais de elaboração das

demonstrações contábeis. Com relação a esse tema, julgue os próximos itens.

1) (I.87) Se alguns imóveis forem incluídos no balanço patrimonial e classificados no ativo circulante em virtude de

estarem destinados à venda, esses itens patrimoniais estarão sujeitos à provisão para ajuste ao valor provável de

realização caso a perda seja permanente.

2) (I.88) As comissões pagas a vendedores devem ser incluídas nas despesas operacionais da demonstração do

resultado do exercício, entre as despesas classificadas como administrativas ou gerenciais.

3) (I.89) Se uma companhia alienar partes beneficiárias ou bônus de subscrição, o produto da alienação deverá ser

registrado como reserva de capital.

4) (I.90) O balancete de verificação é feito a partir da extração dos saldos contidos no livro diário.](https://image.slidesharecdn.com/cont-150115112935-conversion-gate01/85/Contabilidade-Geral-e-Auditoria-Completa-MTE-30-320.jpg)

![PROFS. ONEI F. SAVIOLI / WILLIAN XAVIER AUDITOR FISCAL DO TRABALHO −−−− MTE CONTABILIDADE GERAL

O CURSO PERMANENTE que mais APROVA! 33

01. [Anal. Jud. 01-(Ár. Ap. Espec.)-(Esp. Téc. Cont.)-(C30)-TJ-ES/2011-UnB] Com base na atual legislação societária,

e considerando as técnicas e os princípios contábeis, julgue os itens que se seguem. (adaptada)

01) (I.73) O ativo permanente divide-se em investimentos, imobilizado e diferido.

02. [Téc. Jud.-(Ár. Adm.)-(Esp. Contabilidade)-(C12)-TRE-ES/2011-UnB] Com referência ao balanço patrimonial, julgue

os itens que se seguem.

01) (I.84) Na empresa cujo ciclo operacional tiver duração menor que o exercício social, a classificação no circulante ou

longo prazo terá por base a duração do exercício social.

02) (I.85) Suponha que, em decorrência da aplicação do critério da avaliação a valor justo, tenha havido aumento

no valor de um bem do ativo. Nesse caso, a contrapartida desse aumento será computada como reserva de

reavaliação, um subgrupo do patrimônio líquido.

03) (I.86) Empréstimos por arrendamento financeiro de bens e provisão para previdência complementar normalmente

são classificados no passivo não circulante.

04) (I.87) O conceito de equivalentes de caixa era pouco difundido no Brasil antes da implementação das normas

internacionais de contabilidade. Esse conceito é mais abrangente que o convencionalmente adotado no Brasil

para as disponibilidades, pois não se restringe aos valores de liquidez imediata, embora não haja restrições à sua

conversibilidade em prazo e valor certos.

03. (Analista Judiciário-Área Administrativa-Contabilidade-TRT/21R-2010-Cespe)

01) Muitas são as condições em que a equação patrimonial de uma entidade pode apresentar-se, mas em

nenhuma hipótese a situação líquida pode ser maior do que o ativo total.

04. (Analista de Saneamento- Ciências Contábeis-Embasa-2009-Cespe) Acerca dos conceitos de manutenção do

capital e determinação do lucro, contemplados no Pronunciamento Técnico CPC 00, julgue os itens a seguir. O

patrimônio, sob o ponto de vista contábil, é o conjunto de bens, direitos e obrigações vinculadas a qualquer

pessoa, física ou jurídica. Com relação ao patrimônio das entidades, julgue os itens que se seguem.

01) O conjunto de bens e direitos constitui a parte positiva do patrimônio e, porisso, é denominado patrimônio líquido.

02) O ativo é constituído pelas obrigações, enquanto o patrimônio líquido resulta das receitas e despesas da entidade.

05. (Assistente de Saneamento-Técnico Contábil-Embasa-2009-Cespe) Acerca da equação fundamental do patrimônio,

julgue os itens seguintes.

01) O ativo corresponde à soma do passivo e do patrimônio líquido.

02) Salários a pagar, fornecedores e ferramentas são componentes do ativo.

03) A conta mercadorias é considerada um bem do ativo circulante.

04) Se o passivo e o patrimônio líquido de uma empresa totalizarem R$ 40.000,00 e R$ 50.000,00, respectivamente, o

valor total do ativo será de R$ 90.000,00.

05) Quando o valor do passivo é maior que o do ativo, ocorre a situação de passivo a descoberto.

06) Se, em determinado patrimônio, os bens somam R$ 300,00, as obrigações, R$ 500,00 e os direitos, R$ 400,00,

então o valor do patrimônio líquido é de R$ 200,00.

07) Quando o dinheiro disponível em caixa for R$ 100,00; o custo dos utensílios for R$ 200,00; as contas a pagar

forem R$ 300,00; o custo dos veículos for R$ 120,00 e a depreciação acumulada for R$ 30,00, o valor total do ativo

será R$ 390,00.

08) A conta ICMS a recuperar é uma obrigação da empresa junto ao fisco estadual.](https://image.slidesharecdn.com/cont-150115112935-conversion-gate01/85/Contabilidade-Geral-e-Auditoria-Completa-MTE-33-320.jpg)

![PROFS. ONEI F. SAVIOLI AUDITOR FISCAL DO TRABALHO −−−− MTE CONTABILIDADE GERAL

O CURSO PERMANENTE que mais APROVA! 38

01. (Cespe-UNB, Polícia Federal). Com relação às operações de compras e vendas de mercadorias numa empresa

comercial atacadista, contribuinte do ICMS, julgue os itens a seguir:

1) Na compra de mercadorias para revenda no valor de R$ 4.000 com ICMS de 18%, o custo da mercadoria

comprada é de R$ 3.280.

2) Os fretes pagos nas compras de mercadorias devem ser debitadas na conta despesas com fretes, para

posterior apropriação ao resultado do exercício como despesa comercial.

3) As comissões pagas aos vendedores alterarão a receita bruta de vendas.

4) A venda de bens do ativo imobilizado com lucro, aumentarão o resultado antes do imposto de renda da

pessoa jurídica.

5) As vendas anuladas afetam o resultado operacional bruto, e afetam o resultado operacional líquido.

02. [Téc. Contabilidade-(C19)-(NI)-(T)-FUB/2014-UnB] A respeito das contas contábeis: caixa; créditos a receber; provisão

para créditos de liquidação duvidosa; impostos a compensar; perdas recuperadas; veículos; depreciação acumulada;

custo da mercadoria vendida; impostos a recolher; despesas diferidas; ajuste a valor presente; fornecedores;

capital social; e duplicata de tesouraria, julgue os itens subsequentes.

1) (I.62) Na baixa de um crédito a receber considerado incobrável, ocorre um lançamento a débito na conta de

provisão para créditos de liquidação duvidosa.

2) (I.63) Mais de seis dessas contas são de natureza devedora.

3) (I.64) Todas as contas listadas que possuem natureza credora são classificadas como obrigações.

03 [Téc. Contabilidade-(C19)-(NI)-(T)-FUB/2014-UnB] No que diz respeito ao plano de contas, julgue os seguintes

itens.

1) (I.65) A explicação da função e do funcionamento das contas compõe um documento anexo ao plano de

contas, visto que tais informações são do domínio dos técnicos e contadores que utilizarão o rol de contas da

organização.

2) (I.66) O elenco de contas deve ser elaborado para guiar os procedimentos de contabilização e estruturado de

acordo com as necessidades de cada organização ou, em casos especiais, de certos segmentos econômicos.

04. [Téc. Contabilidade-(C19)-(NI)-(T)-FUB/2014-UnB] No que diz respeito ao plano de contas, julgue os seguintes

itens.

1) (I.65) A explicação da função e do funcionamento das contas compõe um documento anexo ao plano de contas,

visto que tais informações são do domínio dos técnicos e contadores que utilizarão o rol de contas da organização.

2) (I.66) O elenco de contas deve ser elaborado para guiar os procedimentos de contabilização e estruturado de

acordo com as necessidades de cada organização ou, em casos especiais, de certos segmentos econômicos.

05. [Téc. Contabilidade-(C19)-(NI)-(T)-FUB/2014-UnB] Com relação ao balancete de verificação, julgue os itens a

seguir.

1) (I.86) Considere que em 30/11/2013 a empresa Fumaça S.A. tenha apresentado os seguintes saldos em suas

contas contábeis: caixa – R$ 500, capital social – R$ 1.000, depreciação acumulada – R$ 150, ações em tesouraria –

R$ 100 e estoque de mercadorias – R$ 550. Nessa situação hipotética, a soma total dos valores devedores será igual

a R$ 1.050.

2) (I.87) O balancete de verificação é um demonstrativo que possibilita verificar se o método das partidas dobradas

está sendo respeitado pela escrituração contábil.

3) (I.88) O balancete de verificação será elaborado em até oito colunas, na qual são apresentados os saldos

iniciais, o movimento, os saldos do período e os saldos finais.

4) (I.89) Na escrituração contábil, a soma de todos os valores das contas contábeis com saldos devedores deve

coincidir com a soma de todos os valores das contas contábeis com saldos credores.

5) (I.90) O balancete de verificação é composto apenas pelas contas patrimoniais. As contas de resultado, mesmo

que tenham saldos, não devem constar no demonstrativo.](https://image.slidesharecdn.com/cont-150115112935-conversion-gate01/85/Contabilidade-Geral-e-Auditoria-Completa-MTE-38-320.jpg)

![PROFS. ONEI F. SAVIOLI AUDITOR FISCAL DO TRABALHO −−−− MTE CONTABILIDADE GERAL

O CURSO PERMANENTE que mais APROVA! 42

01. [Téc. Contabilidade-(C19)-(NI)-(M)-SUFRAMA/2014-UnB] Com relação aos princípios de contabilidade aprovados e

divulgados pelo Conselho Federal de Contabilidade, julgue os itens subsecutivos.

1) (I.78) Dado o princípio do registro pelo valor original, os ativos devem ser inicialmente registrados pelo valor do

desembolso necessário a sua aquisição, podendo, entretanto, ser mensurados pelo valor justo dos recursos

entregues para adquiri-los.

2) (I.79) Em obediência ao princípio contábil da entidade, o conglomerado econômico deve elaborar um balanço

patrimonial consolidado no qual seu patrimônio seja representado adequadamente, com as adições e exclusões

que o processo de consolidação exige.

3) (I.80) A relevância está relacionada ao princípio da oportunidade, mas condicionada à confiabilidade da

informação que será divulgada.

02. [Anal. Adm.-(Ár. Ciênc. Cont.)-(C1)-(CE)-(NS)-(M)-ANTAQ/2014-UnB] Com relação aos princípios de contabilidade,

aprovados pelo Conselho Federal de Contabilidade (Resolução atualizada do CFC n.º 750/1993), julgue os próximos

itens.

1) (I.57) Consoante o princípio da prudência, qualquer passivo deve ser avaliado pelo maior valor sempre que

sejam apresentadas alternativas igualmente válidas para mensurar as mutações patrimoniais.

2) (I.58) Em atendimento ao princípio da competência, as receitas de prestação de serviços devem ser reconhecidas

nos períodos em que ocorrerem os recebimentos.

03. [Téc. Contabilidade-(C19)-(NI)-(T)-FUB/2014-UnB] De acordo com a Resolução CFC n.º 750/1993 e sua

atualização, a Resolução CFC n.º 1.282/2010, julgue os itens que se seguem, acerca dos princípios fundamentais de

contabilidade.

1) (I.109) A determinação do maior valor para o passivo e do menor valor para o ativo, entre duas opções

igualmente válidas, está em consonância com o princípio da prudência.

2) (I.110) O princípio da competência pressupõe a confrontação das receitas com as respectivas despesas

necessárias à sua geração, independentemente de terem sido recebidas ou pagas.

3) (I.111) O princípio da entidade refere-se à separação do patrimônio da entidade do patrimônio pertencente

ao(s) seu(s) sócios(s).

04. [Anal. Jud. 01-(Ár. Ap. Espec.)-(Esp. Téc. Cont.)-(C30)-TJ-ES/2011-UnB] Com base em princípios e convenções

contábeis e em normas para a avaliação de elementos patrimoniais, julgue os itens subsecutivos.

1) (I.60) A contabilização da provisão para a redução do custo de aquisição de bem ao valor de mercado, tal como

prevista na Lei n.º 6.404/1974, em situação de avaliação de investimentos, é um dos pressupostos do princípio da competência.

2) (I.61) Apesar de sua relevância, o princípio da competência não prevalece sobre os demais princípios contábeis.

3) (I.62) O grau de incerteza inerente à aplicação do princípio da prudência, por exemplo, na definição de

provisão para devedores duvidosos, não deve conduzir a classificações subjetivas, embasadas em juízos de valor.

4) (I.63) Considere a seguinte situação hipotética. Com a intenção de vender um apartamento na orla da Ilha do

Boi por 300 mil reais, uma imobiliária anunciou a venda o imóvel no jornal pelo valor de 310 mil reais. Uma empresa

interessada em adquiri-lo, após contratar uma avaliadora que estimou o valor de mercado do apartamento em 280

mil reais, efetuou a compra por 285 mil reais à vista. Nessa situação hipotética, tanto a imobiliária quanto a empresa

compradora podem efetuar o registro do imóvel no valor de mercado ou no da transação.](https://image.slidesharecdn.com/cont-150115112935-conversion-gate01/85/Contabilidade-Geral-e-Auditoria-Completa-MTE-42-320.jpg)

![PROFS. ONEI F. SAVIOLI AUDITOR FISCAL DO TRABALHO −−−− MTE CONTABILIDADE GERAL

O CURSO PERMANENTE que mais APROVA! 46

01. [Téc. Contabilidade-(C19)-(NI)-(T)-FUB/2014-UnB] Considere os seguintes eventos:

I aquisição a prazo, em 5/1/X1, de matérias-primas industriais no valor de R$ 5.000;

II liquidação de título de um cliente no valor de R$ 1.000, com juros de R$ 50;

III aquisição à vista, com pagamento por meio de um único cheque, de ferramentas, rações e fertilizantes para uso

agrícola.

De acordo com os eventos apresentados acima, julgue os itens subsequentes, a respeito de escrituração contábil.

1) (I.67) Um registro a crédito em determinada conta é um lançamento contábil.

2) (I.68) Apenas o evento I contém os elementos suficientes e essenciais para permitir a escrituração contábil no

livro diário.

3) (I.69) O evento III deverá ser contabilizado por meio de partida de terceira fórmula no livro razão.

02. [Téc. Contabilidade-(C19)-(NI)-(T)-FUB/2014-UnB] No que tange à contabilização de operações contábeis, julgue os

itens subsecutivos.

1) (I.71) Suponha que uma empresa tenha realizado vendas em moeda estrangeira no valor de US$ 100.000, com

cotação do dólar norte-americano na data da venda de R$ 2,35/US$ 1,00 e que, ao final do exercício, antes da

liquidação da operação, o real tenha sofrido uma desvalorização de 2% em relação ao dólar. Nessa situação, a

empresa deverá registrar uma receita de variação cambial no valor de R$ 4.700.

2) (I.72) Se uma empresa tiver apurado, sobre a folha de pagamento, INSS no valor de R$ 8.360, salário-maternidade

no valor de R$ 6.000 e salário-família no valor de R$ 1.000 e se esses forem os únicos eventos relevantes a considerar,

então a empresa deverá registrar um valor total a recolher de R$ 15.360.

3) (I.73) Em uma aplicação financeira com juros prefixados, o valor correspondente aos juros deve ser reconhecido

em conta de juros ativos a transcorrer e transferido para resultado pelo transcurso do prazo.

4) (I.74) Considere que uma empresa tenha descontado R$ 100 em duplicatas no banco em que mantém conta e

que, no ato do desconto, devido às tarifas e aos juros cobrados, ela tenha recebido o valor líquido de R$ 96 em sua

conta corrente. Nessa situação, o valor dos juros e das tarifas cobrados será imediatamente reconhecido como

despesa do período.

5) (I.75) No momento da assinatura do contrato de aluguel de um imóvel para servir de sede para determinada

empresa, o contador deve registrar os primeiros doze meses no passivo circulante e os meses subsequentes no

passivo não circulante, realizando a reclassificação de não circulante para circulante à medida do transcurso do

prazo.

03. [Téc. Contabilidade-(C19)-(NI)-(T)-FUB/2014-UnB] Com relação à contabilização de operações comerciais e de

imobilizado e a conceitos correlatos, julgue os itens subsequentes.

1) (I.76) Uma provisão deve ser uma obrigação existente no presente, como resultado de um evento passado, que

provavelmente exigirá uma saída de recursos no futuro, com possível estimação do seu valor de saída.

2) (I.77) Na alienação de imobilizado, havendo saldo na conta de depreciação acumulada do bem, esta deverá

ser encerrada contra a própria conta do bem, antes de efetuada a baixa do imobilizado.

3) (I.78) Caso uma empresa tenha apurado R$ 57.600 de COFINS em um exercício em que tenha apurado, também,

prejuízo, então a contabilização do valor apurado deverá ser: débito: despesa de COFINS (conta do ativo); crédito:

COFINS diferida (conta do passivo).

4) (I.79) Considere que uma empresa comercial não contribuinte do IPI tenha realizado uma compra à vista, por

meio de cheque, no valor de R$ 13.000 em mercadorias, com R$ 3.000 de IPI e ICMS à alíquota de 18%. Nessa

situação, os lançamentos e os valores deverão ser realizados da seguinte forma:

débito: estoque de matérias-primas.................................. R$ 11.200;

débito: ICMS a compensar.................................................. R$ 1.800;

crédito: bancos conta movimento..................................... R$ 13.000.

04. (Analista de Saneamento-Ciências Contábeis-Embasa-2009-Cespe) Julgue os itens subsequentes com relação

aos fatos contábeis.

01) Os fatos contábeis são ocorrências que alteram a composição do patrimônio.

02) Fato e ato são ocorrências que provocam modificação imediata no patrimônio.](https://image.slidesharecdn.com/cont-150115112935-conversion-gate01/85/Contabilidade-Geral-e-Auditoria-Completa-MTE-46-320.jpg)

![PROFS. ONEI F. SAVIOLI AUDITOR FISCAL DO TRABALHO −−−− MTE CONTABILIDADE GERAL

O CURSO PERMANENTE que mais APROVA! 47

05. [Téc. Contabilidade-(C19)-(NI)-(T)-FUB/2014-UnB] Uma empresa, ao receber o extrato de sua conta corrente

relativo ao mês de janeiro de 2014, constatou algumas divergências em relação ao razão da conta bancos conta

movimento mantido pela contabilidade. No procedimento de conciliação bancária, foram encontradas as

seguintes divergências:

I a cobrança de uma tarifa de R$ 35 por renovação de cadastro consta do extrato bancário;

II um cheque no valor de R$ 1.500, utilizado para pagamento a fornecedor, não consta do extrato, o que

demonstra que ele ainda não foi descontado;

III o cheque emitido por um cliente, no valor de R$ 400, foi devolvido por insuficiência de fundos;

IV foi recebida, por meio de cobrança bancária, uma duplicata no valor de R$ 950 emitida contra um cliente;

V um depósito em cheque no valor de R$ 5.500, efetuado no último dia do mês, ainda não foi creditado pelo

banco;

VI o saldo da conta bancária constante no extrato do dia 31/1/2014 era de R$ 9.500.

Com base nessas informações, julgue os itens de 1 a 5.

1) (I.80) O evento II deve ser relatado no relatório de conciliação bancária, mas não cabe qualquer lançamento

contábil em função disso.

2) (I.81) O evento I deve ser lançado como despesa bancária.

3) (I.82) Se o cheque referido no evento III for reapresentado, então não haverá necessidade de nenhuma

contabilização.

4) (I.83) O depósito em cheques ainda não compensados — evento V — não motiva nenhuma contabilização.

5) (I.84) Antes da conciliação bancária, o saldo do razão da conta bancos conta movimento é de R$ 12.985.

06. [Téc. Contabilidade-(C19)-(NI)-(T)-FUB/2014-UnB] Com relação ao balancete de verificação, julgue os itens a

seguir.

1) (I.86) Considere que em 30/11/2013 a empresa Fumaça S.A. tenha apresentado os seguintes saldos em suas

contas contábeis: caixa – R$ 500, capital social – R$ 1.000, depreciação acumulada – R$ 150, ações em tesouraria –

R$ 100 e estoque de mercadorias – R$ 550. Nessa situação hipotética, a soma total dos valores devedores será igual

a R$ 1.050.

2) (I.87) O balancete de verificação é um demonstrativo que possibilita verificar se o método das partidas dobradas

está sendo respeitado pela escrituração contábil.

3) (I.88) O balancete de verificação será elaborado em até oito colunas, na qual são apresentados os saldos

iniciais, o movimento, os saldos do período e os saldos finais.

4) (I.89) Na escrituração contábil, a soma de todos os valores das contas contábeis com saldos devedores deve

coincidir com a soma de todos os valores das contas contábeis com saldos credores.

5) (I.90) O balancete de verificação é composto apenas pelas contas patrimoniais. As contas de resultado, mesmo

que tenham saldos, não devem constar no demonstrativo.

07. [Agente Pol. Fed.-(Pr. Obj.)-DPF-MJ/2012-UnB] Considere os eventos de I a V listados abaixo.

I. aquisição de veículo à vista para uso na atividade operacional

II. baixa de bem inservível registrado no imobilizado

III. apropriação da folha de pessoal do mês

IV. registro da diminuição do valor de dívida a receber em função da variação monetária

V. pagamento de obrigação com desconto

Com base nas informações acima, julgue os itens a seguir, relativos à classificação dos fatos administrativos.

1) (I.76) Os eventos II, IV e V são classificados como fatos mistos, pois, além de provocarem variações no saldo

patrimonial, representam a transposição de valores entre os grupos de contas patrimoniais.

2) (I.77) Os eventos I e III classificam-se como fatos permutativos e não afetam o saldo patrimonial da entidade.

3) Fato permutativo o evento I.

4) Fato modificativo diminutivo, evento II e III.

5) Fato misto aumentativo o evento V.](https://image.slidesharecdn.com/cont-150115112935-conversion-gate01/85/Contabilidade-Geral-e-Auditoria-Completa-MTE-47-320.jpg)

![PROFS. ONEI F. SAVIOLI AUDITOR FISCAL DO TRABALHO −−−− MTE CONTABILIDADE GERAL

O CURSO PERMANENTE que mais APROVA! 48

08. [Espec. Regul. Serv. Públ. Telecomun.-(Espec. Contabilidade)-(C8)-(CE)-(NS)-(M)-ANATEL/2014-UnB] Acerca da

mensuração pelo valor justo, julgue os itens subsecutivos.

1) (I.69) Para mensurar o valor justo de determinado item do imobilizado, é necessário considerar o melhor uso

possível desse ativo, para a entidade ou para eventual comprador, pressupondo que esse uso seja legalmente

permitido, financeiramente estável e fisicamente possível.

2) (I.70) Se um passivo for avaliado pelo valor justo, então o valor desse passivo será igual ao valor que seria pago

pela sua transferência em uma transação não forçada entre participantes do mercado, na data da liquidação.

3) (I.71) Se o preço de um ativo avaliado pelo valor justo for obtido no mercado principal, então, na data da mensuração e

nas condições atuais de mercado, esse preço deverá ser ajustado para refletir os custos da transação e os custos

de transporte, quando existirem.

4) (I.72) Abordagem de mercado, abordagem de custo e abordagem de receita são técnicas de avaliação amplamente

utilizadas para estimar o valor justo.

09. [Téc. Contabilidade-(C19)-(NI)-(T)-FUB/2014-UnB] Considere os seguintes eventos:

I aquisição a prazo, em 5/1/X1, de matérias-primas industriais no valor de R$ 5.000;

II liquidação de título de um cliente no valor de R$ 1.000, com juros de R$ 50;

III aquisição à vista, com pagamento por meio de um único cheque, de ferramentas, rações e fertilizantes para uso

agrícola.

De acordo com os eventos apresentados acima, julgue os itens subsequentes, a respeito de escrituração contábil.

1) (I.67) Um registro a crédito em determinada conta é um lançamento contábil.

2) (I.68) Apenas o evento I contém os elementos suficientes e essenciais para permitir a escrituração contábil no

livro diário.

3) (I.69) O evento III deverá ser contabilizado por meio de partida de terceira fórmula no livro razão.

4) (I.70) A escrituração, ato de registrar os fatos contábeis nos livros apropriados, deve ser realizada por meio do

método das partidas dobradas.

10. (Ciências Contábeis-Consultor Executivo-Sefaz/ES-2010-Cespe)

01) O método contábil das partidas dobradas é um método de lançamentos a débito e a crédito, sendo que os

valores dos débitos devem corresponder ao dobro dos valores dos créditos registrados.

11. (Analista Judiciário-Área Administrativa-Contabilidade-TRT/21-2010-Cespe) Com relação à escrituração contábil,

julgue os itens que se seguem.

01) Entre as formalidades intrínsecas da escrituração contábil, consta a obrigação de manter livros sem rasuras,

emendas, entrelinhas, borrões ou raspaduras, espaços em branco, observações ou escritas à margem.

02) Considere que uma empresa tenha vendido uma parte do maquinário que usava para a produção de suas

mercadorias e que ainda não estava inteiramente depreciado, mas o contabilista se enganou e registrou a venda

em duplicidade. Nessa situação, o balancete de verificação do mês em que a venda foi registrada não poderá ser

fechado.

03) Se determinada empresa descontou uma duplicata, para a qual seu banco cobrou uma taxa de 5% do valor

total do título, o registro dessa operação deverá envolver um lançamento de terceira fórmula.

04) Se determinada empresa sacou dinheiro de sua conta bancária, que estava com o saldo zerado, utilizando o

crédito do chamado cheque especial, o saldo dessa conta no livro razão do banco onde a empresa tem conta

será credor.](https://image.slidesharecdn.com/cont-150115112935-conversion-gate01/85/Contabilidade-Geral-e-Auditoria-Completa-MTE-48-320.jpg)

![PROFS. ONEI F. SAVIOLI AUDITOR FISCAL DO TRABALHO −−−− MTE CONTABILIDADE GERAL

O CURSO PERMANENTE que mais APROVA! 49

12. (Assistente de Saneamento-Técnico Contábil-Embasa-2009-Cespe) Quanto às fórmulas de lançamentos contábeis,

julgue os itens a seguir.

01) O lançamento de primeira fórmula registra fatos que envolvem uma conta devedora e uma conta credora.

02) O lançamento de terceira fórmula registra fatos que apresentam uma conta devedora e mais de uma conta

credora.

13. (Analista de Atividades do Meio Ambiente-Contador-Ibram-2009-Cespe) Contas: Perda estimada ou provisão

para perdas em estoque R$ 5.000, Perda estimada ou provisão para crédito de liquidação duvidosa R$ 10.000,

provisão para contingências trabalhista R$ 15.000, provisão para contingências ambientais R$ 20.000.

Considerando as informações acima, que constam do balancete de verificação de determinada companhia

levantado após o encerramento das contas de resultado, julgue os itens a seguir.

01) As contas credoras somam R$ 50.000,00 no total.

02) As contas classificadas no passivo somam R$ 50.000,00 no total.

03) O aumento na conta provisão para perdas em estoque afeta a situação líquida da companhia, e a constituição

da provisão para contingências trabalhistas é fato contábil modificativo, pois aumenta o resultado.

14. (Auditor-FUB-2009-Cespe)

01) As perdas prováveis na realização de valores ativos e a diminuição de importâncias que exprimam bens

imobilizados, sejam tangíveis ou intangíveis, devem ser posicionadas como elementos de retificação no momento

em que se elaboram e se apresentam as demonstrações financeiras.

15. (STF–Contador–2008-CESPE) A respeito da constituição das provisões e dos seus reflexos na estrutura patrimonial,

julgue os itens a seguir.

01) O registro da provisão para desvalorização de estoques reduz tanto o capital circulante líquido como o

resultado do exercício.

02) O registro da provisão para contingências judiciais aumenta o capital circulante líquido e reduz o resultado do

exercício. O pagamento das provisões já contabilizadas não afetará o capital circulante líquido.

03) O registro da provisão para perda de investimentos afetará o saldo do ativo permanente e também o saldo do

resultado do exercício de maneira negativa. O registro da perda de investimentos provisionada será a débito da

provisão para perda de investimentos e a crédito da conta de investimento.

16. [Téc. Jud.-(Ár. Adm.)-(Esp. Contabilidade)-(C12)-TRE-ES/2011-UnB] Em cada um dos próximos itens, é apresentada

uma situação hipotética, seguida de uma assertiva a ser julgada acerca de escrituração e análise e conciliações

contábeis.

1) (I.51) Um cliente liquidou antecipadamente uma duplicata em cobrança simples, valendo-se de um desconto

financeiro. Nessa situação, a empresa comercial deverá realizar lançamento contábil com crédito na conta

duplicata descontada, débitos nas contas disponíveis e desconto financeiro.

2) (I.52) O recebimento de uma duplicata ocorreu após a data de seu vencimento e, por isso, houve cobrança de

juros de mora. Nessa situação, a empresa deverá fazer lançamento contábil de terceira fórmula com crédito nas

contas duplicata a receber e receita de juros e débito em caixa.

3) (I.53) Um cliente solicitou serviço a uma empresa, que devia ser prestado em período posterior, pagando um sinal

antecipadamente. Nessa situação, o lançamento contábil correspondente, que deve ser efetuado pela empresa,

será o registro do débito e do crédito em contas patrimoniais.

4) (I.54) Os lançamentos de ajustes realizados ao final do período contábil tornaram uma situação patrimonial

líquida negativa em positiva. Nessa situação, os saldos credores das contas de resultados superarão os saldos

devedores das outras contas de resultado.

5) (I.55) Os lançamentos de encerramento de contas de resultado foram realizados ao final de um período contábil.

Nessa situação, as contas de receitas, de despesas e de custos deverão ser zeradas em contrapartida com uma

conta de apuração de resultado do exercício.](https://image.slidesharecdn.com/cont-150115112935-conversion-gate01/85/Contabilidade-Geral-e-Auditoria-Completa-MTE-49-320.jpg)

![PROFS. ONEI F. SAVIOLI / WILLIAN XAVIER AUDITOR FISCAL DO TRABALHO −−−− MTE CONTABILIDADE GERAL

O CURSO PERMANENTE que mais APROVA! 53

06. (Analista de Atividades do Meio Ambiente-Contador-Ibram-2009-Cespe). Contas: Perda estimada ou provisão

para perdas em estoque R$ 5.000, Perda estimada ou provisão para crédito de liquidação duvidosa R$ 10.000,

provisão para contingências trabalhista R$ 15.000, provisão para contingências ambientais R$ 20.000.

Considerando as informações acima, que constam do balancete de verificação de determinada companhia

levantado após o encerramento das contas de resultado, julgue os itens a seguir.

01) As contas credoras somam R$ 50.000,00 no total.

02) As contas classificadas no passivo somam R$ 50.000,00 no total.

03) O aumento na conta provisão para perdas em estoque afeta a situação líquida da companhia, e a constituição

da provisão para contingências trabalhistas é fato contábil modificativo, pois aumenta o resultado.

07. (Técnico de Atividades do Meio Ambiente-Técnico em Contabilidade-Ibram-2009-Cespe)

Julgue os itens seguintes, relativos a atos e fatos administrativos.

01) Considere a situação em que a administração de determinada entidade contábil tenha admitido um empregado.

Sabendo-se que esse empregado irá trabalhar e gerar despesas certas, é correto que o seu salário seja registrado

no momento de sua admissão, tendo em vista o princípio da oportunidade.

02) Considere a situação em que determinada entidade tinha direito de receber uma venda tenha trocado o título

correspondente por produtos a serem estocados. Nesse caso, essa transação pode ser chamada de fato misto,

pois envolveu a receita de venda com aquisição de estoques.

03) O pagamento de dívida é exemplo de fato permutativo, tendo em vista que altera simultaneamente o ativo e o

passivo.

04) O fato administrativo misto não precisa envolver o ativo e o passivo ao mesmo tempo; exemplo do que se

afirma é o recebimento de valores registrados no ativo com juros.

08. (Contador-Advocacia-Geral da União–2010-Cespe) Fato contábil é toda decisão administrativa que afeta o

patrimônio de uma entidade contábil, mudando sua qualidade ou quantidade. A esse respeito,julgue os itens

subsequentes.

01) A compra de um veículo no valor de R$ 50.000,00, por meio de financiamento em 36 parcelas, com juros de 2%

ao mês, sem entrada, caracteriza fato contábil permutativo.

02) Uma transação entre partes relacionadas não pode caracterizar fato contábil modificativo, tendo em vista que

seus efeitos serão excluídos na consolidação dos balanços.

09. [Téc. Jud.-(Ár. Adm.)-(Esp. Contabilidade)-(C12)-TRE-ES/2011-UnB] Em cada um dos itens de 1 a 10, é apresentada uma

situação hipotética, seguida de uma assertiva a ser julgada (adaptada).

01) (I.69) Uma empresa que ocupou imóvel de terceiros para realizar suas atividades operacionais, na última

renovação do contrato de aluguel, negociou as seguintes condições com o locador: prazo de aluguel: 24 meses;

aluguel mensal de R$ 2.000,00; e desconto, no caso de pagamento adiantado dos aluguéis, de 15%. Em 30 de

setembro de 2010, a empresa locatária pagou R$ 40.800,00, beneficiando-se do desconto acertado. Nesse caso,

ao final do exercício de 2010, a empresa deveria registrar o valor de R$ 5.100,00 como despesa e de R$ 35.700,00

como ativo circulante.](https://image.slidesharecdn.com/cont-150115112935-conversion-gate01/85/Contabilidade-Geral-e-Auditoria-Completa-MTE-53-320.jpg)

![PROFS. ONEI F. SAVIOLI / WILLIAN XAVIER AUDITOR FISCAL DO TRABALHO −−−− MTE CONTABILIDADE GERAL

O CURSO PERMANENTE que mais APROVA! 59

01. (Analista de Contabilidade-Perito-Cargo 9-Ministério Público da União–2010-Cespe)

01) Na hipótese de ocorrência de um desembolso, cujo valor não for mensurável, a obrigação é classificada como

provável e deve ser reconhecida e registrada no balanço patrimonial.

02. [Analista-(Esp. Contador)-(C9)-(NS)-ECT/2011-UnB] Julgue os seguintes itens, relativos ao reconhecimento de

passivos e suas provisões.

01) (I.56) Deve-se registrar em conta de passivo uma obrigação presente que provavelmente requeira um sacrifício

de ativos.

02) (I.57) Quando uma obrigação presente ou possível provavelmente não exija sacrifício de ativos, o reconhecimento

de qualquer provisão é inexigível. Entretanto, exige-se a divulgação como passivo contingente.

03) (I.58) A divulgação de um passivo contingente é feita no grupo de passivos não circulantes.

03. (Auditor-FUB-2009-Cespe)

01) As perdas prováveis na realização de valores ativos e a diminuição de importâncias que exprimam bens

imobilizados, sejam tangíveis ou intangíveis, devem ser posicionadas como elementos de retificação no momento

em que se elaboram e se apresentam as demonstrações financeiras.

04. [Téc. Jud.-(Ár. Adm.)-(Esp. Contabilidade)-(C12)-TRE-ES/2011-UnB] Em cada um dos próximos itens, é apresentada

uma situação hipotética, seguida de uma assertiva a ser julgada acerca de escrituração e análise e conciliações

contábeis.

01) (I.51) Um cliente liquidou antecipadamente uma duplicata em cobrança simples, valendo-se de um desconto

financeiro. Nessa situação, a empresa comercial deverá realizar lançamento contábil com crédito na conta

duplicata descontada, débitos nas contas disponíveis e desconto financeiro.

02) (I.52) O recebimento de uma duplicata ocorreu após a data de seu vencimento e, por isso, houve cobrança de

juros de mora. Nessa situação, a empresa deverá fazer lançamento contábil de terceira fórmula com crédito nas

contas duplicata a receber e receita de juros e débito em caixa.

03) (I.53) Um cliente solicitou serviço a uma empresa, que devia ser prestado em período posterior, pagando um

sinal antecipadamente. Nessa situação, o lançamento contábil correspondente, que deve ser efetuado pela

empresa, será o registro do débito e do crédito em contas patrimoniais.

04) (I.54) Os lançamentos de ajustes realizados ao final do período contábil tornaram uma situação patrimonial

líquida negativa em positiva. Nessa situação, os saldos credores das contas de resultados superarão os saldos

devedores das outras contas de resultado.

05) (I.55) Os lançamentos de encerramento de contas de resultado foram realizados ao final de um período

contábil. Nessa situação, as contas de receitas, de despesas e de custos deverão ser zeradas em contrapartida

com uma conta de apuração de resultado do exercício.

06) (I.56) Determinada empresa mantém fundo fixo de caixa. Nessa situação, a recomposição do fundo é feita

com um lançamento contábil de primeira fórmula.

05. [Anal. Jud. 01-(Ár. Ap. Espec.)-(Esp. Téc. Cont.)-(C30)-TJ-ES/2011-UnB] Com base na atual legislação societária,

e considerando as técnicas e os princípios contábeis, julgue os itens que se seguem. (Adaptada)

01) (I.75) Aplicação financeira com rendimentos prefixados efetuada em dezembro de x2, com vencimento em

fevereiro de x3, deve proporcionar a apropriação da receita financeira para os dois exercícios.

02) Para o ativo imobilizado aqueles gastos vinculados ao processo de preparação e colocação em operação de

máquinas e equipamentos. Tais gastos incluem todos os custos vinculados à sua aquisição ou construção e todos os

demais necessários a colocá-los em condições de funcionamento (transporte, seguro, tributos não recuperáveis,

montagem, testes, custos de empréstimos, etc.).

06. (Contador-STM-2010-Cespe)

01) Em uma empresa contribuinte do ICMS, o lançamento apresentado abaixo representa um aumento de R$

40.000,00 em ativos e passivos.

D – Matéria-prima R$ 32.000,00

D – ICMS R$ 8.000,00

C – Fornecedores R$ 40.000,00](https://image.slidesharecdn.com/cont-150115112935-conversion-gate01/85/Contabilidade-Geral-e-Auditoria-Completa-MTE-59-320.jpg)

![PROFS. ONEI F. SAVIOLI / WILLIAN XAVIER AUDITOR FISCAL DO TRABALHO −−−− MTE CONTABILIDADE GERAL

O CURSO PERMANENTE que mais APROVA! 61

01. [Anal. Jud. 01-(Ár. Ap. Espec.)-(Esp. Téc. Cont.)-(C30)-TJ-ES/2011-UnB] Com base na atual legislação societária,

e considerando as técnicas e os princípios contábeis, julgue os itens que se seguem. (adaptada)

01) (I.72) A conta depreciação acumulada é patrimonial e redutora do ativo.

02. (Analista Judiciário-Contabilidade-TRE/BA-2009-Cespe) Quanto à apuração de resultados contábeis, julgue os

itens que se seguem.

01) O frete pago sobre a venda é classificado, na demonstração do resultado do período elaborada pela empresa

vendedora, como dedução da receita bruta.

02) O reconhecimento de despesa de depreciação mensal provoca variação patrimonial de natureza quantitativa,

afetando o resultado líquido para menos.

03. (Analista de Contabilidade-Perito-Cargo 9-Ministério Público da União–2010-Cespe)

01) A diminuição do valor dos elementos dos ativos imobilizado e intangível da companhia deve ser registrada

periodicamente nas contas de depreciação, de amortização ou de exaustão, sendo vedada qualquer alteração

nos critérios utilizados para a determinação da vida útil econômica estimada do bem e para o cálculo da redução

de valor a contabilizar.

04. (ACE-MDIC-2008-Cespe)

01) Caso um bem do ativo imobilizado, adquirido e registrado por R$ 300.000,00, já tiver acumulado uma

depreciação correspondente a 40% de sua vida útil, nessa ocasião, a venda à vista desse bem por R$ 150.000,00

caracterizará um fato contábil misto diminutivo.

05. (Serpro–Gestão Financeira–2008–Cespe)

01) O registro da depreciação das máquinas utilizadas em processo produtivo de empresas que possuem sistemas

contábeis integrados deve ser feito a débito da despesa de depreciação e a crédito de depreciação acumulada

e não exerce influência na margem bruta da empresa.

06. (NEON). Uma empresa comercial apresentou as seguintes informações relativas a um bem material classificado

no Balanço Patrimonial no Ativo Não Circulante Imobilizado:

Custo reconhecido do ativo ...................................................................................... 6.000,00

Depreciação Acumulada ......................................................................................... 1.500,00

Valor Residual....................................................................................................................800,00

Considerando-se exclusivamente as informações recebidas, o valor depreciável deste ativo imobilizado, em reais,

assinale certo ou errado:

1) O valor depreciável R$ 5.200,00.

2) O valor contábil R$ 4.500,00.

3) Se o valor contábil no final do exercício for R$ 4.500, e o valor recuperável R$ 4.300, deveremos reconhecer perda

de R$ 200, no teste de recuperabilidade.

4) Se a vida útil do bem corresponder a 10 anos, a depreciação correspondente a um ano será R$ 520.

5) O valor recuperável representa o maior valor, entre o valor justo líquido de venda e o valor em uso.

6) O valor em uso, representa o fluxo de caixa futuro, trazido a valor presente.](https://image.slidesharecdn.com/cont-150115112935-conversion-gate01/85/Contabilidade-Geral-e-Auditoria-Completa-MTE-61-320.jpg)

![PROFS. ONEI F. SAVIOLI / WILLIAN XAVIER AUDITOR FISCAL DO TRABALHO −−−− MTE CONTABILIDADE GERAL

O CURSO PERMANENTE que mais APROVA! 64

01. [Téc. Jud.-(Ár. Adm.)-(Esp. Contabilidade)-(C12)-TRE-ES/2011-UnB] Em cada um do item 01, é apresentada uma

situação hipotética, seguida de uma assertiva a ser julgada. (adaptada)

01) (I.75) No final do período contábil, após os lançamentos de ajustes, uma entidade obteve os seguintes saldos

contábeis.

Contas R$

abatimentos sobre vendas 1.200

custo da mercadoria vendida 63.000

devolução de vendas 4.000

fretes de vendas 5.000

ICMS sobre vendas 7.000

seguro transporte compra 1.000

vendas 100.000

Nessa situação, as vendas líquidas do período somaram R$ 25.000,00

02. [Téc. Jud.-(Ár. Adm.)-(Esp. Contabilidade)-(C12)-TRE-ES/2011-UnB] Acerca de demonstração do resultado do

exercício, julgue os itens a seguir.

01) (I.89) A subconta INSS, do agrupamento das despesas com pessoal, compreende o total dos recolhimentos de

responsabilidade da empresa efetuados ao INSS, e constantes de seu passivo.

02) (I.90) Entre as circunstâncias que possibilitam a exclusão de determinados itens dos resultados líquidos do

período, incluem-se a correção de erros e o efeito de alterações nas políticas contábeis.

03) (I.91) Nas vendas a prazo, o valor justo da receita a valor presente toma por base a taxa de juros imputada. Essa

taxa é aquela que, aplicada ao valor a vista, corresponde ao valor financiado.

04) (I.92) A contribuição para o PIS/PASEP e a COFINS podem ser classificadas, seja no regime cumulativo, seja no

não cumulativo, como deduções das vendas ou como despesas administrativas, tanto do ponto de vista de

legislação comercial como da tributação.

03. [Anal. Jud.-(Ár. Adm.)-(Espec. Contabilidade)-(CE)-(C10)-(NS)-(M)-TJ-SE/2014-UnB]

1) (I.58) Considerando-se os dados apresentados na tabela abaixo, relativos a uma empresa comercial, é correto

afirmar que a demonstração do resultado do período apresentará lucro bruto superior a R$ 300.000,00.

dados

valores

(em R$)

abatimentos de vendas 5.500

compras a prazo 100.000

compras à vista 20.000

despesas financeiras 9.500

despesas operacionais 73.000

devolução de compras 14.000

devolução de vendas 10.800

estoque final 6.500

estoque inicial 32.000

faturamento 543.200

ICMS sobre vendas 43.400

IPI no faturamento 27.000](https://image.slidesharecdn.com/cont-150115112935-conversion-gate01/85/Contabilidade-Geral-e-Auditoria-Completa-MTE-64-320.jpg)

![PROFS. ONEI F. SAVIOLI / WILLIAN XAVIER AUDITOR FISCAL DO TRABALHO −−−− MTE CONTABILIDADE GERAL

O CURSO PERMANENTE que mais APROVA! 65

04. [Contador-(C1)-(CE)-(NS)-(T)-MTE/2014-UnB] Considerando a legislação vigente e os pronunciamentos do Comitê

de Pronunciamentos Contábeis, julgue os itens que se seguem, relativos aos procedimentos utilizados para a

elaboração das demonstrações contábeis.

1) (I.52) A substância econômica é um fator que, embora seja acessório, deve ser considerado na apuração do

valor de registro de um ativo e nas suas avaliações posteriores.

2) (I.53) Na demonstração do resultado do exercício, a apresentação das perdas e das despesas geralmente é

feita de forma separada, fundamentando-se esse fato em razões que levam à tomada de decisão econômica e

não em razões de cunho conceitual.

05. [Agente Pol. Fed.-(Pr. Obj.)-DPF-MJ/2012-UnB] No que se refere ao disposto no Comitê de Pronunciamentos

Contábeis 04 – ativo intangível, julgue os itens seguintes.

1) (I.78) O valor amortizável de ativo intangível com vida útil indefinida deverá ser amortizado de modo a refletir o

padrão de consumo, pela entidade, dos benefícios econômicos futuros.

2) (I.79) Não deve ser reconhecido como ativo o ágio derivado da expectativa de rentabilidade futura (goodwill)

gerado internamente.

06. [Anal. Jud. -(Ár. Ap. Espec.)-(Esp. Téc. Cont.)-(C30)-TJ-ES/2011-UnB] Considere que o sistema contábil da empresa

comercial Zeta S.A. tenha se extraviado logo no primeiro exercício de constituição da empresa, fundada em 1.º de

março de x10, e que as seguintes informações tenham sido recuperadas para a reconstituição do balancete de

verificação e elaboração das demonstrações contábeis a serem levantadas em 31/12/x10.

Conta saldo (em R$)

Caixa 15.000

Estoques 40.000

capital social 50.000

Veículos ?

títulos a pagar 9.000

depreciação acumulada – veículos 4.000

bancos conta movimento 9.000

Clientes 8.000

Fornecedores 14.000

receita de vendas 23.000

custo das vendas 13.000

despesas de vendas 1.000

lucros do exercício 4.700

despesas gerais 2.000

imposto de renda e contribuição social sobre o lucro a recolher 2.300

Sabendo que não foram consideradas possíveis participações ou destinações para o lucro, julgue os itens de 1 a 5

com base nas informações acima.

1) (I.55) O resultado antes da dedução do imposto de renda e da contribuição social sobre o lucro é igual a R$

7.000.

2) (I.56) O total do ativo é igual a R$ 68.000.

3) (I.57) A maior parte do capital total à disposição da empresa pertence a terceiros.

4) (I.58) O exigível corresponde a R$ 25.300.

5) (I.59) A soma dos saldos das contas de resultado no início do exercício seguinte deverá ser de R$ 4.700.](https://image.slidesharecdn.com/cont-150115112935-conversion-gate01/85/Contabilidade-Geral-e-Auditoria-Completa-MTE-65-320.jpg)

![PROFS. ONEI F. SAVIOLI / WILLIAN XAVIER AUDITOR FISCAL DO TRABALHO −−−− MTE CONTABILIDADE GERAL

O CURSO PERMANENTE que mais APROVA! 69

01. [Anal. Adm.-(Ár. Ciênc. Cont.)-(C1)-(CE)-(NS)-(M)-ANTAQ/2014-UnB] A respeito das contas que compõe o

patrimônio líquido, julgue os itens seguintes.

1) (I.71) Na conta ações em tesouraria, de natureza devedora, são registradas as aquisições de ações de emissão

da própria empresa.

2) (I.72) O ajuste a valor justo de itens do ativo e do passivo, enquanto não transitar pelo resultado do exercício,