Transferir como PDF, PPTX

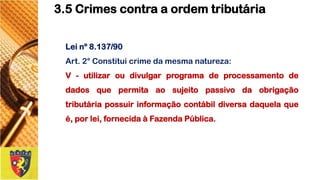

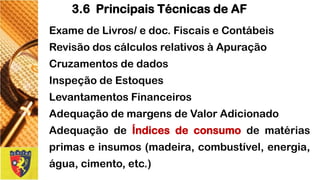

O documento discute os conceitos de auditoria fiscal, seus usuários e finalidades. Apresenta os conceitos de elisão e evasão fiscal e descreve os principais crimes contra a ordem tributária segundo a lei 8.137/90. Finalmente, resume as principais técnicas utilizadas em auditorias fiscais, como exame de documentos fiscais e contábeis e adequação de índices de consumo.

![Introdução às Finanças Pessoais ]](https://cdn.slidesharecdn.com/ss_thumbnails/introduosfinanaspessoaisslides18out2016recuperado-161019024256-thumbnail.jpg?width=640&height=640&fit=bounds)