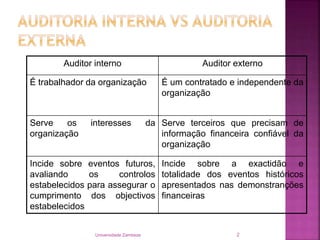

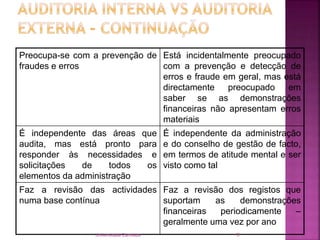

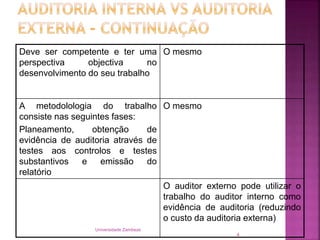

O documento analisa as diferenças e semelhanças entre auditoria interna e externa na Universidade Zambeze, destacando que o auditor interno é um funcionário da organização, enquanto o auditor externo é um contratado independente. Cada tipo de auditoria tem objetivos distintos, com a externa focando em relatar a precisão das demonstrações financeiras e a interna preocupando-se com a eficiência operacional e riscos associados. Além disso, a auditoria interna tem limitações de autoridade e não isenta os gestores da responsabilidade operacional.

![Apresentação__GESTAO_DE_PROJECTOS[1].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/apresentaogestaodeprojectos1-240621150132-ffb5a99c-thumbnail.jpg?width=640&height=640&fit=bounds)