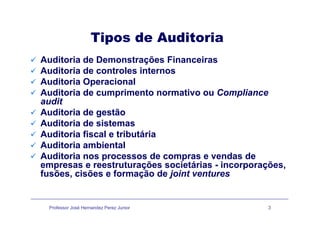

O documento define auditoria como o estudo e avaliação sistemática das transações e demonstrações financeiras de uma entidade para fornecer uma opinião imparcial sobre sua adequação. Ele também descreve os objetivos e tipos de auditoria, como auditoria de demonstrações financeiras, controles internos, operacional, de gestão e sistemas.