Baixado 369 vezes

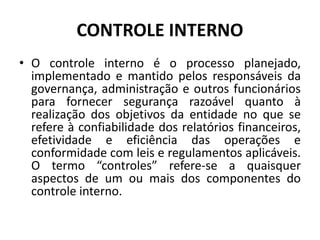

O documento aborda os princípios e práticas da auditoria contábil, definindo-a como a avaliação imparcial das transações e procedimentos a fim de emitir opiniões sobre a adequação das demonstrações financeiras. Discute os tipos de auditoria, suas normas e os papéis do auditor interno e externo, além de descrever a importância do planejamento e da documentação, e os desafios relacionados à identificação de fraudes. Enfatiza também a importância da ética profissional e da materialidade no processo de auditoria.