Baixado 331 vezes

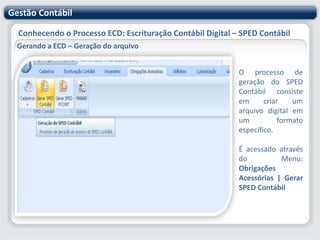

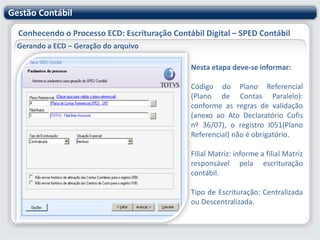

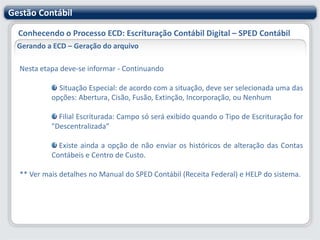

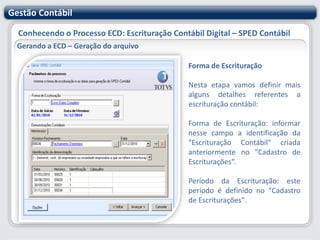

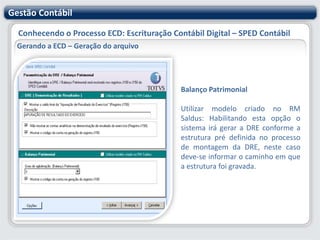

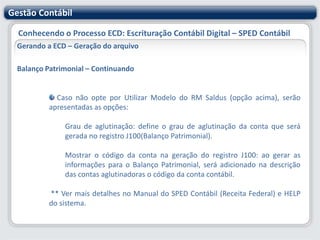

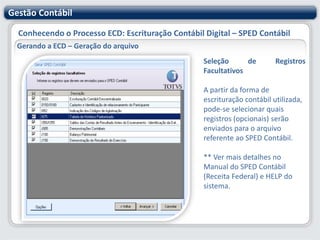

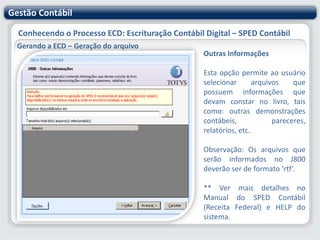

1) O documento discute o processo de geração da Escrituração Contábil Digital (ECD), que é parte do Sistema Público de Escrituração Digital (SPED) no sistema de gestão contábil RM Saldus; 2) Apresenta os conceitos e objetivos do SPED, incluindo prazos, abrangência e benefícios; 3) Detalha os cadastros necessários e parâmetros para configurar o sistema, como participantes, identificação, signatários e mapeamento de contas, para gerar a ECD conforme exigido