Baixado 83 vezes

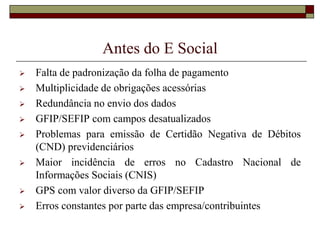

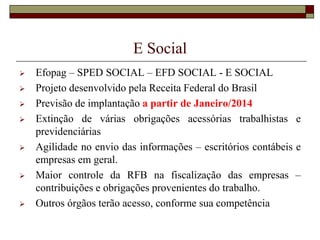

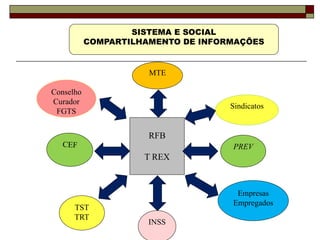

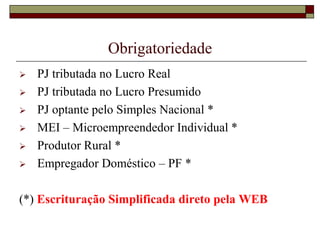

O documento fornece um resumo das principais mudanças trazidas pela implementação do e-Social em 2014, incluindo: 1) A unificação de diversas obrigações trabalhistas e previdenciárias em um único sistema eletrônico; 2) A extinção de vários relatórios e o envio único de dados para diferentes órgãos; 3) Os desafios que as empresas enfrentarão, principalmente nos processos internos e na mudança cultural.