Baixado 11 vezes

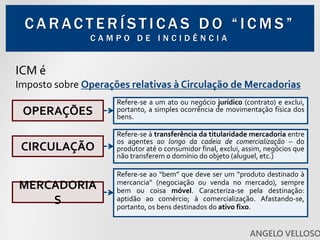

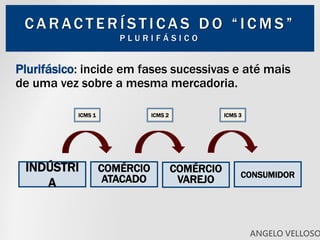

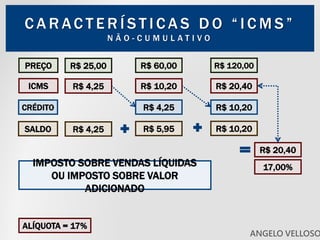

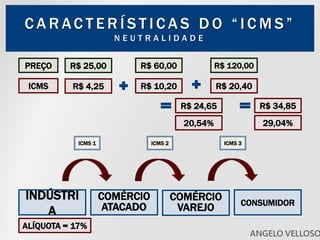

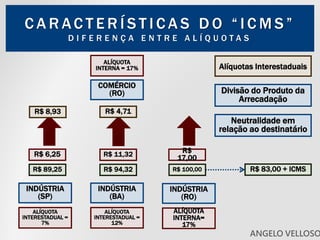

O documento apresenta uma palestra sobre o ICMS (Imposto sobre Circulação de Mercadorias e Serviços), descrevendo suas principais características como um imposto seletivo e não-cumulativo incidente sobre operações de circulação de mercadorias. O palestrante explica conceitos como alíquotas internas e interestaduais, crédito tributário, e como o ICMS é calculado ao longo da cadeia produtiva de forma a garantir a neutralidade tributária.