Baixado 128 vezes

![EMBASAMENTO LEGAL-TRIBUTÁRIO

SUBSTITUIÇÃO TRIBUTÁRIA NAS OPERAÇÕES INTERESTADUAIS

PROTOCOLO ICMS CONFAZ Nº 91/2009

APLICABILIDADE

1. operações interestaduais (responsabilidade do remetente) – ST

2. diferencial de alíquotas – mercadoria destinada a uso ou consumo ou ativo

permanente

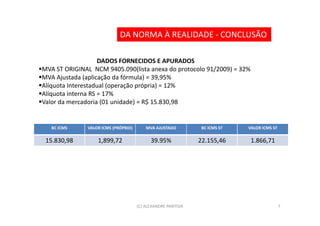

BASE DE CÁLCULO DO IMPOSTO

1. fixado pelo órgão público competente.

2. inexistindo o valor, a base de cálculo corresponderá ao montante formado pelo preço

praticado pelo remetente, incluídos frete, seguro, impostos, contribuições e outros

encargos transferíveis ou cobrados do destinatário, adicionado da parcela resultante da

aplicação, sobre o referido montante, do percentual de margem de valor agregado

ajustada ("MVA ajustada"), calculado segundo a fórmula "MVA ajustada = [(1+ MVA - ST

original) x (1 - ALQ inter) / (1- ALQ intra)] -1"

(C) ALEXANDRE PANTOJA 6](https://image.slidesharecdn.com/orientaotcnicastdifaliq-120523084952-phpapp02/85/Orientacao-tecnica-Substituicao-Tributaria-Diferencial-de-Aliquota-6-320.jpg)

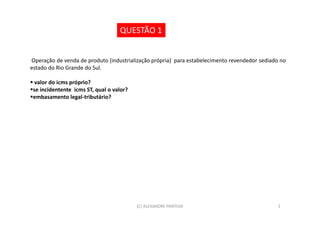

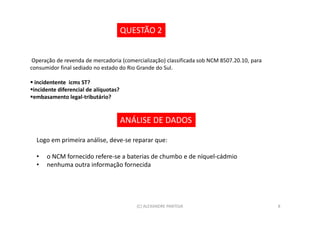

O documento discute duas questões sobre operações interestaduais de venda de produtos entre São Paulo e Rio Grande do Sul. A primeira questão trata da venda de um produto industrializado de SP para RS, cobrindo o ICMS próprio e ST. A segunda questão trata da revenda do produto no RS, discutindo a incidência de ICMS ST e diferencial de alíquotas.