Baixado 31 vezes

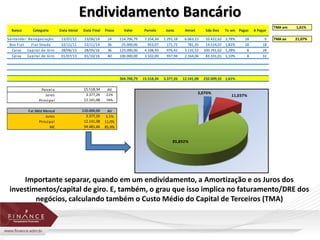

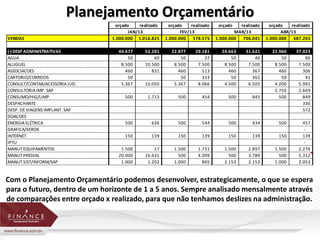

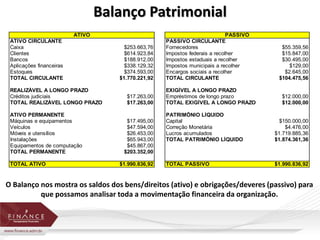

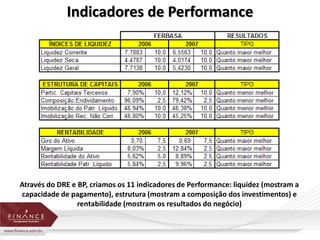

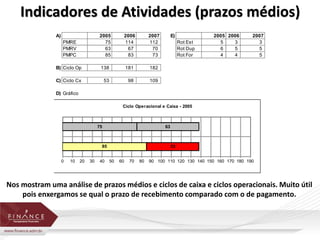

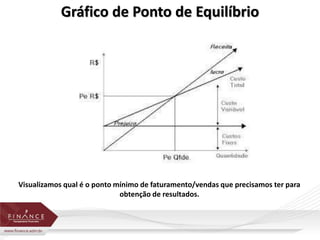

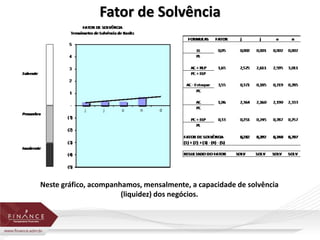

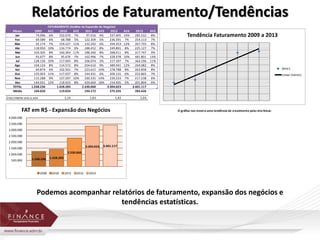

Este documento apresenta vários modelos de relatórios e análises financeiras, incluindo: fluxo de caixa, endividamento bancário, planejamento orçamentário, DRE (demonstrativo de resultados), balanço patrimonial, indicadores de performance e atividades, gráficos de pontos de equilíbrio e tendências de faturamento.

![[ACE Management Boos Weel] Fluxo de Caixa](https://cdn.slidesharecdn.com/ss_thumbnails/acemanagementboost-slideshare-180126113605-thumbnail.jpg?width=640&height=640&fit=bounds)