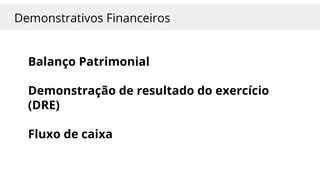

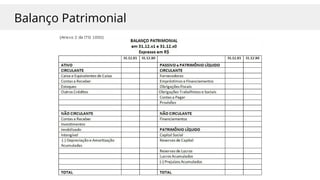

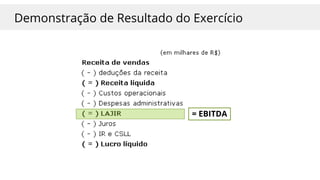

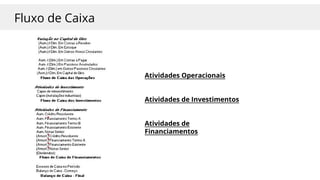

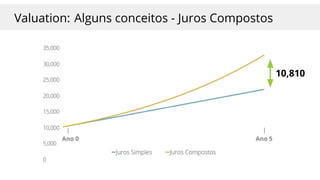

Transferir como PDF, PPTX

![Taxa de desconto - CAPM

E(Ra) = Rf + Índice beta da Empresa * (E[Rm] – Rf)](https://image.slidesharecdn.com/pucpr-investimentos-170419152233/85/Investments-Valuation-Class-55-320.jpg)

![Taxa de desconto - CAPM

E(Ra) = Rf + Índice beta da Empresa * (E[Rm] – Rf)

E(Ra) = retorno esperado para o capital próprio;](https://image.slidesharecdn.com/pucpr-investimentos-170419152233/85/Investments-Valuation-Class-56-320.jpg)

![Taxa de desconto - CAPM

E(Ra) = Rf + Índice beta da Empresa * (E[Rm] – Rf)

E(Ra) = retorno esperado para o capital próprio;

Rf = Retorno do ativo livre de risco;](https://image.slidesharecdn.com/pucpr-investimentos-170419152233/85/Investments-Valuation-Class-57-320.jpg)

![Taxa de desconto - CAPM

E(Ra) = Rf + Índice beta da Empresa * (E[Rm] – Rf)

E(Ra) = retorno esperado para o patrimônio líquido;

Rf = Retorno do ativo livre de risco;

E(Rm) = retorno esperado sobre o índice de mercado.](https://image.slidesharecdn.com/pucpr-investimentos-170419152233/85/Investments-Valuation-Class-58-320.jpg)

![Taxa de desconto - CAPM

E(Ra) = Rf + Índice beta da Empresa * (E[Rm] – Rf)

E(Ra) = retorno esperado para o patrimônio líquido;

Rf = Retorno do ativo livre de risco;

E(Rm) = retorno esperado sobre o índice de mercado;

Índice beta da Empresa= correlação do movimento das ações com o

índice de ações similares no mercado de capitais.](https://image.slidesharecdn.com/pucpr-investimentos-170419152233/85/Investments-Valuation-Class-59-320.jpg)

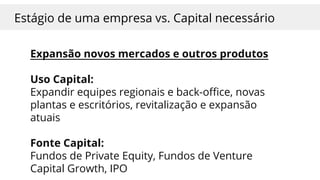

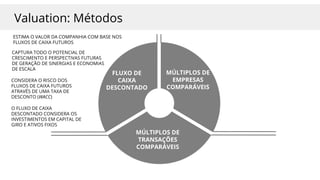

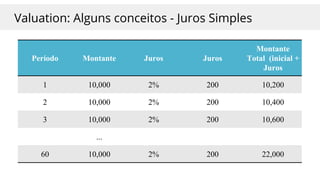

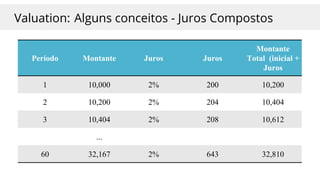

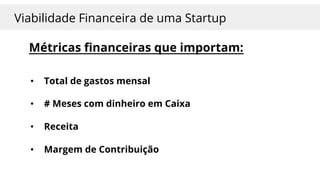

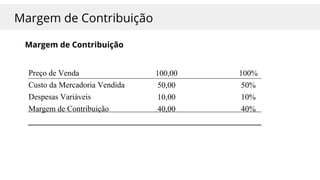

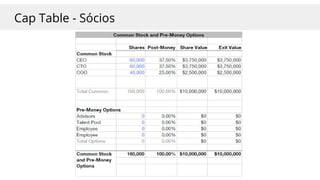

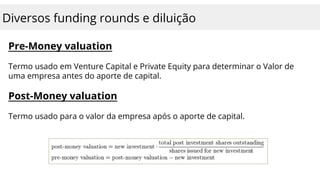

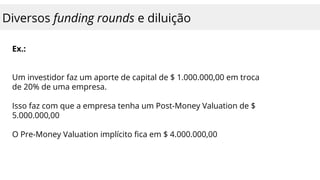

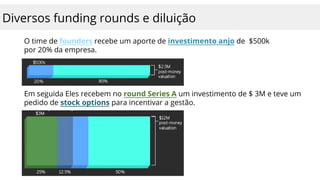

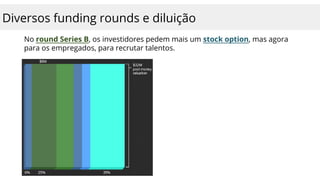

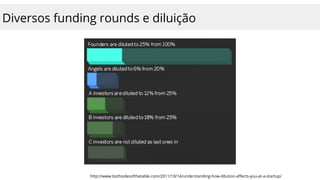

O documento discute os principais conceitos relacionados ao mercado de investimentos privado e como negociar com fundadores e investidores. Ele aborda: 1) as etapas de uma startup; 2) métodos de avaliação de empresas; 3) fontes de financiamento para startups em diferentes estágios; e 4) fatores importantes em negociações com investidores.