Baixado 25 vezes

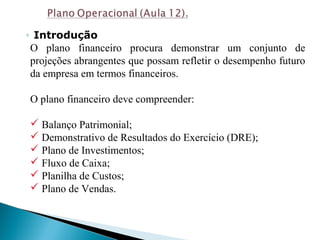

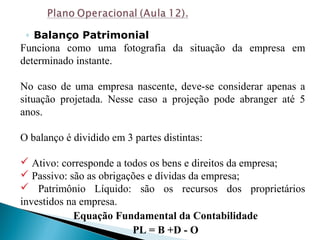

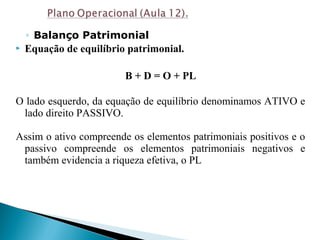

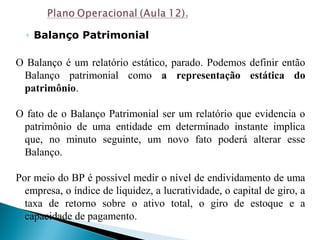

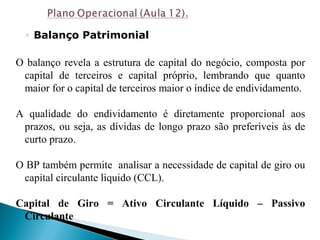

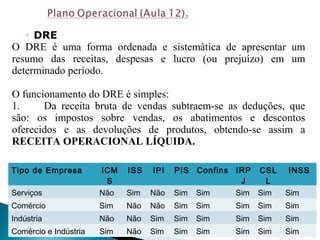

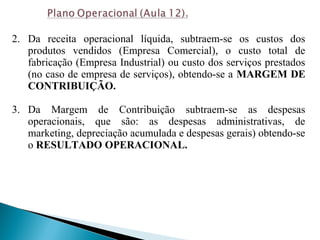

1) O documento apresenta os componentes essenciais de um plano financeiro, incluindo balanço patrimonial, demonstração de resultados, fluxo de caixa e plano de investimentos. 2) É explicado como cada componente funciona e o que deve ser incluído em cada um. 3) O plano financeiro é uma ferramenta importante para projetar o desempenho financeiro futuro da empresa.