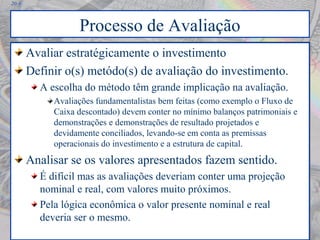

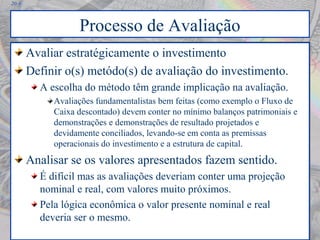

O documento discute a avaliação de projetos e investimentos. Explica que a avaliação (valuation) leva em conta fatores subjetivos como o valor para um comprador potencial, enquanto o preço (pricing) considera fatores objetivos como custos. Também descreve os principais métodos de avaliação como fluxo de caixa descontado e comparação com empresas similares, e ressalta a importância de projetar fluxos de caixa e analisar riscos de forma detalhada.