Baixado 222 vezes

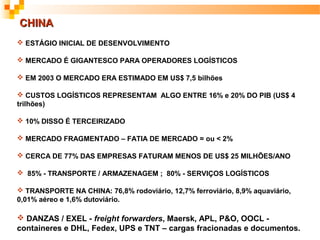

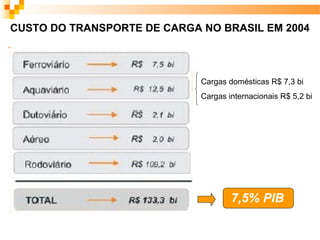

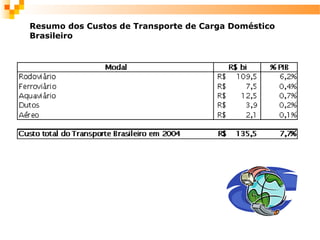

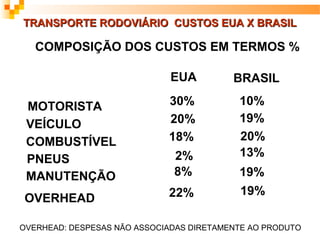

O documento descreve os custos logísticos globais e no Brasil, apontando que os custos logísticos brasileiros são altos em comparação a outros países. Especificamente, o documento destaca que os custos do transporte de carga doméstico no Brasil em 2004 foram de R$ 7,3 bilhões, e que fatores como a baixa eficiência portuária e das ferrovias, além da precariedade das rodovias, contribuem para os altos custos logísticos no país.

![4 -canais_de_distribuição[2]](https://cdn.slidesharecdn.com/ss_thumbnails/4-canaisdedistribuio2-130810195615-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)