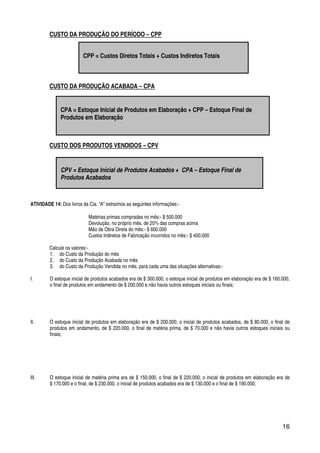

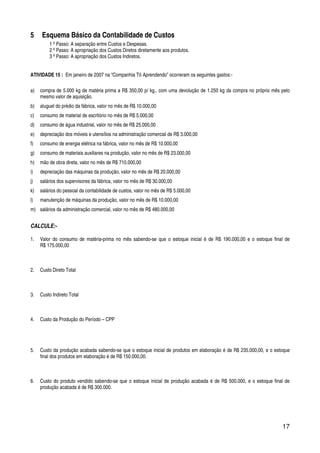

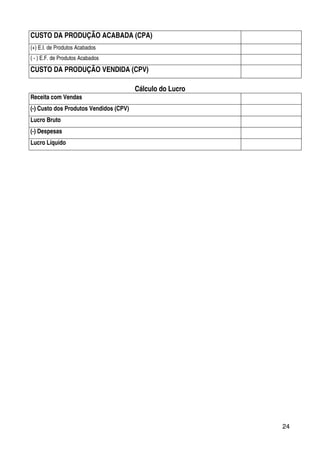

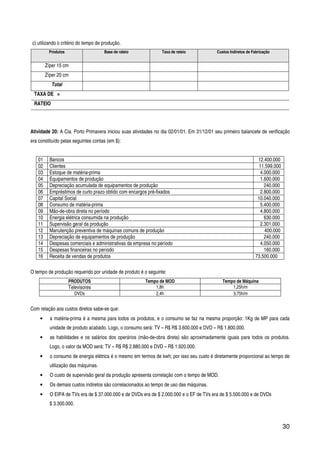

[1] A Contabilidade de Custos surgiu com a Revolução Industrial para apurar de forma mais complexa o resultado e balanço de empresas industriais, onde os custos passaram a ser melhor elaborados. [2] Os objetivos da Contabilidade de Custos são determinar lucro, controlar operações e auxiliar na tomada de decisões, fornecendo informações sobre valores relevantes no curto e longo prazo. [3] Os princípios contábeis aplicados incluem o custo histórico, onde ativos são registrados pelo valor original de compra ou produção