Baixado 38 vezes

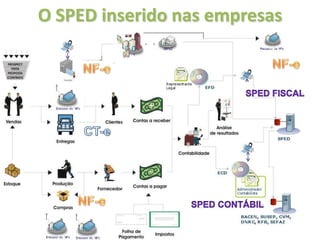

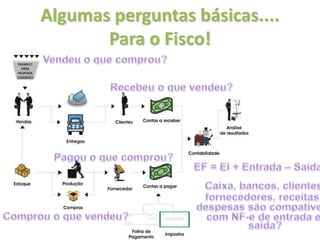

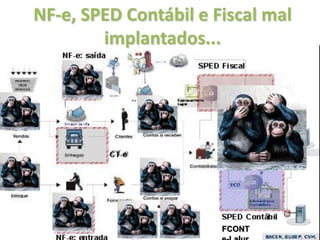

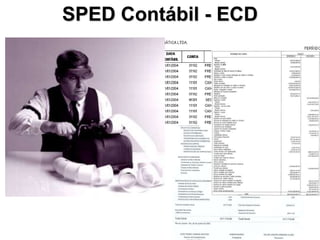

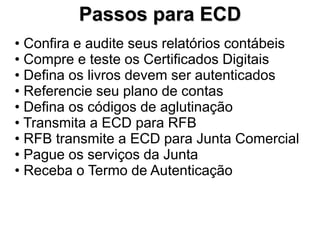

O documento discute as mudanças trazidas pela Nota Fiscal Eletrônica (NF-e) e pelo Sistema Público de Escrituração Digital (SPED) para as empresas e contabilidade. O texto explica os principais pontos da NF-e 2.0 e do Brasil-ID e discute os desafios da implementação do SPED Contábil e Fiscal, enfatizando a necessidade de gestão adequada desses sistemas.