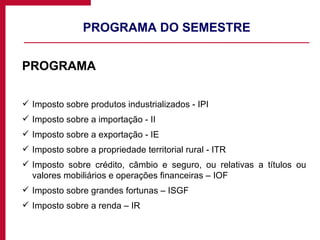

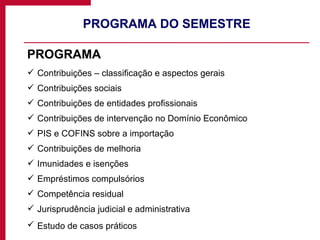

1. O documento apresenta o programa de um curso sobre tributos federais ministrado por Fernanda Drummond Parisi, com a lista de tributos que serão estudados e a metodologia avaliativa.

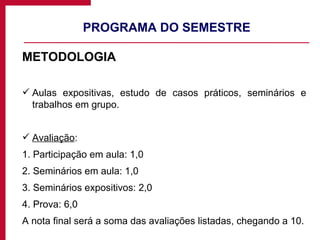

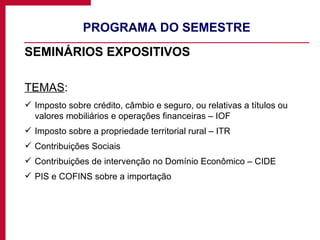

2. Serão realizados seminários expositivos e em grupo sobre alguns tributos específicos.

3. A avaliação final consiste em uma prova escrita individual e a nota final é a soma das notas de participação, seminários e prova.