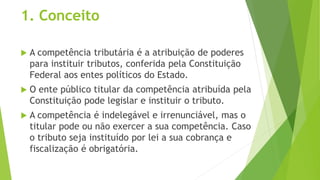

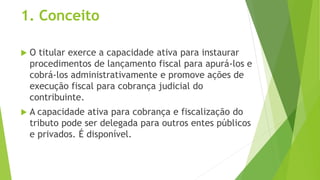

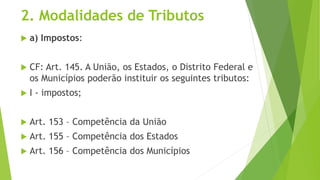

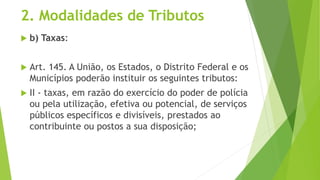

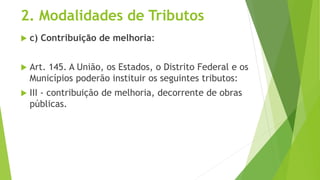

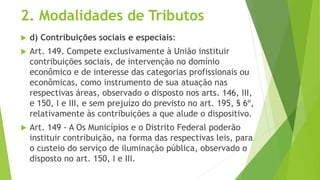

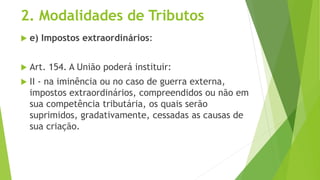

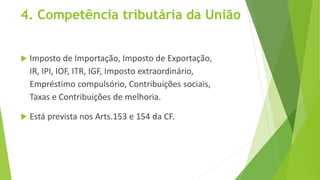

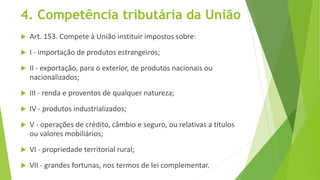

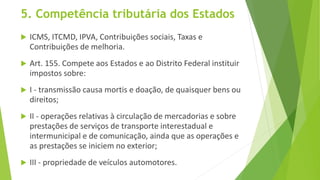

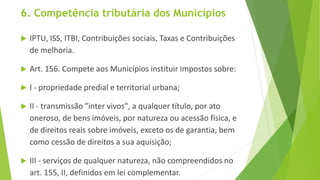

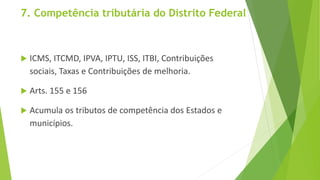

O documento discute a competência tributária e as modalidades de tributos no Brasil. Resume que a Constituição Federal atribui competência para instituir tributos à União, Estados, Distrito Federal e Municípios. Cada ente pode instituir impostos, taxas e contribuições dentro de suas respectivas competências definidas na Constituição.